Rekordní inflace a vysoké úroky dopadly na ceny akcií i dluhopisů

Na ceny finančních aktiv působilo v průběhu června mnoho negativních zpráv, které tlačily jejich ceny dolů. Hlavní akciové indexy zažily jen v červnu pád o cca 8 % a ztrácely i dluhopisy, které trpěly zpřísňováním měnových politik takřka všech hlavních centrálních bank.

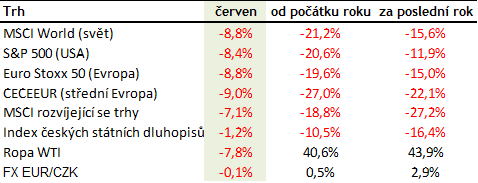

Ceny dluhopisů spadly z důvodu celosvětově vysoké inflace a překvapivě agresivní měnové politiky hlavních centrálních bank. A podobný důvod je za poklesem cen akcií, které také obecně trápí roky neviděné úrokové náklady. Korekce hlavních akciových trhů jen za červen dosáhla cca 8 % a od začátku roku jsou ceny akcií o více jak 20 % níže. Technologický index NASDAQ je dokonce skoro o třetinu levnější.

V České republice jsme se dočkali za červen inflace přes 17 %, což je nejvyšší číslo v tomto tisíciletí. Česká národní banka se ve „starém“ složení rozhodla ještě jednou razantně zvýšit základní sazbu, a to až na desetiletí neviděnou hodnotu 7,0 %. Centrální banka navíc potvrdila, že již od května provádí měnové intervence, aby udržela silnější korunu, aby se zbytečně nezdražovaly dovozy do země a inflace se neposunula ještě výše.

Podobně je na tom americký FED, který zvýšil základní sazbu o 0,75 % na 1,5 % a očekává se další zpřísňování měnové politiky. Inflace v USA totiž dosáhla na 9,1 %, což je nejvyšší hodnota za 40 let. V tomto prostředí výrazně korigují ceny dluhopisů.

Rostoucí úroky dopadají i na ceny akcií. Nejenže vyšší úroky znehodnocují budoucí zisky a zdražují náklady na financování, ale roste výrazně i pravděpodobnost recese. Tyto obavy cítí velké množství investorů, a proto nejsou nyní rizikovější investice v kurzu, což se negativně projevuje nejen na akciích, ale i na rizikovějších dluhopisech.

Vedle strachu z recese se hlavně v Evropě akcentuje i nejistota ohledně dodávek plynu z Ruska. Případný výpadek, resp. nedostatek by způsobil veliké národohospodářské ztráty celé Evropě a následně by celá situace kolem plynu a Ukrajiny mohla způsobit další pokles cen akcií. Na druhou stranu existují i sektory, které na současné situaci vydělávají, jako energetické firmy a banky. Na ty se však zacílily některé vlády a za tyto „nefér“ zisky chtějí aplikovat tzv. sektorové daně.

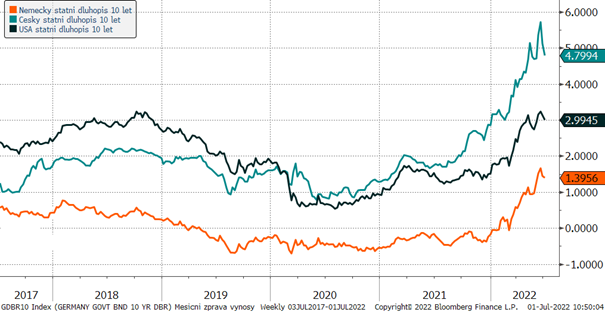

Výnosy vybraných 10letých státních dluhopisů za posledních 5 let

Prudký růst výnosů státních dluhopisů, který pozorujeme již skoro dva roky, probíhá letos i v USA a Německu. A právě díky poklesu cen dluhopisů a extrémnímu výkyvu inflace dluhopisoví investoři prožívají nepěkné období.

Na druhou stranu výnos státního dluhopisu v ČR kolem 4,50 % a v USA zhruba 3 % již slibuje přijatelné budoucí výnosy, které v následujících letech bez problémů pobijí inflaci. Myslíme si, že rostoucí pravděpodobnost recese, která by mohla zmírnit inflační tlaky, časem umožní pokles výnosů a tím opět růst cen dluhopisů.

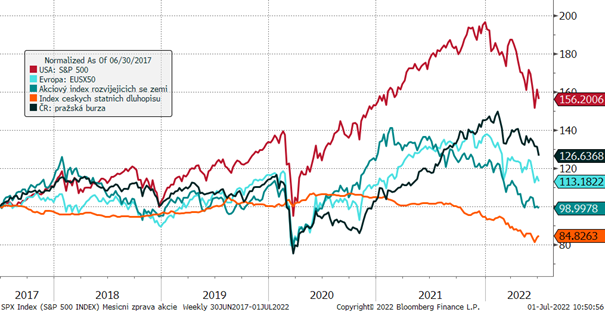

Vývoj vybraných finančních indexů za posledních 5 let

Pokles cen akcií akceleroval v průběhu června. Hlavním důvodem bylo zvyšování úroků a inflace, což zdražuje nejen vstupy do výroby, ale i financování. Potenciál blížící se recese navíc sebere firmám velkou část zisků. Nebezpečím v Evropě je závislost na dodávkách plynu z Ruska, což může ohrozit stabilitu celé Evropské unie.

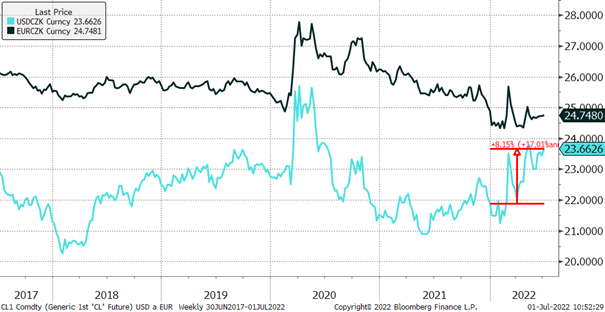

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Česká národní banka přiznala, že v průběhu května a června intervenovala na podporu koruny, aby omezila inflační tlaky ze zahraničí. Nicméně, samotné euro oslabuje vůči dolaru, a proto i koruna letos oslabila vůči dolaru asi o 8 %.

Optikou finančních indexů

Akciové indexy ztratily jen v průběhu června dalších 8 % a od začátku roku se korekce pohybuje kolem 20 %. O mnoho lépe na tom není ani index českých státních dluhopisů, který je níže o 10 %, což se rozhodně nelíbí konzervativním investorům.

Výhled

Korekce akciových trhů je velice výrazná, ale čeká nás ještě mnoho nejistot. Mluvíme zde o síle zpomalení či recese, situaci kolem konfliktu na Ukrajině a síle měnové restrikce. Proto si myslíme, že je ještě brzy agresivně začít nakupovat akcie, a i nadále udržujeme zvýšenou váhu hotovosti a soustředíme se na defenzivní sektory.

U dluhopisových investic však nastává nová doba. Výnosy státních dluhopisů vystoupaly až nad úroveň 5 % a krátkodobé výnosy se pohybují dokonce kolem 7 %, proto očekáváme do budoucna solidní výsledky konzervativních investic a začali jsme již dlouhodobé dluhopisy nakupovat.

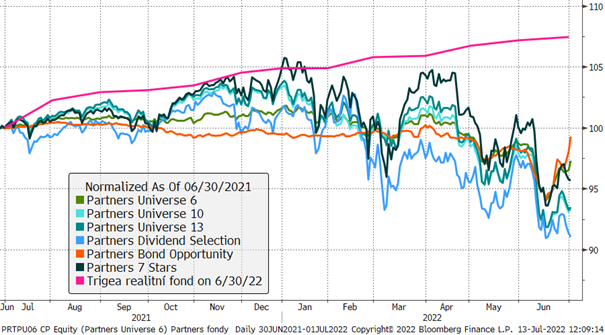

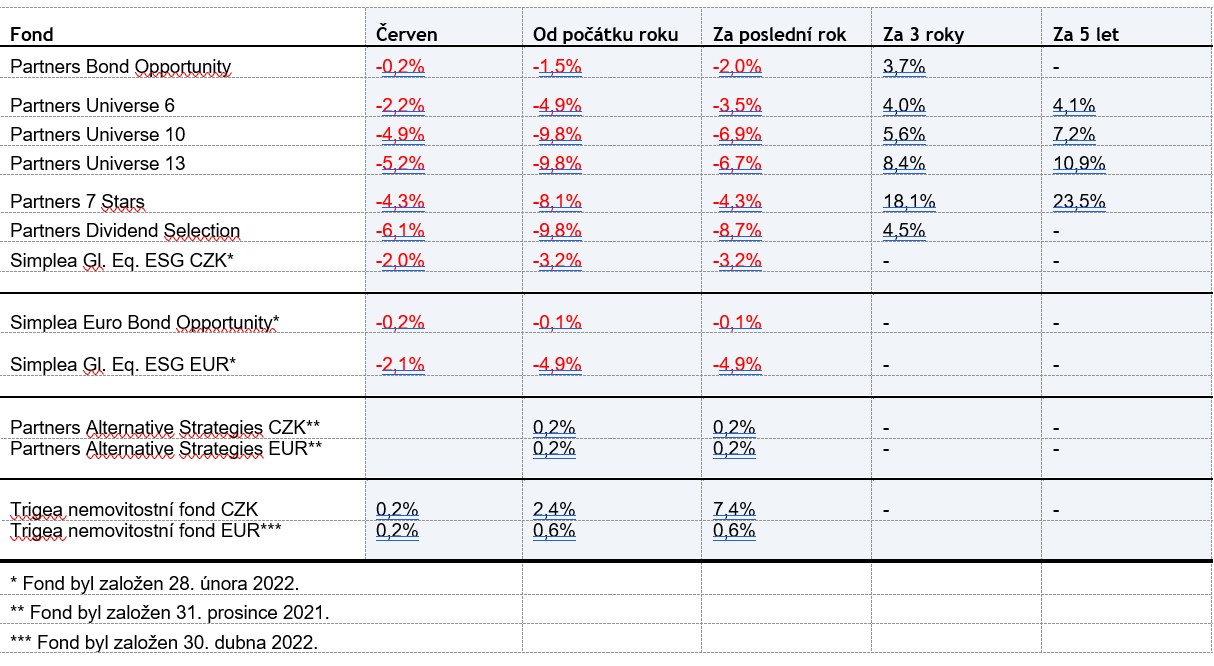

Výkonnost fondů Partners za poslední rok

I přes prudký červnový, resp. letošní propad akciových trhů se nám podařilo nastavit akciová portfolia tak, aby se jich korekce dotkla co nejméně. Akciové fondy Partners 7 Stars a Partners Dividend Selection klesly letos pouze o 8 %, resp. 10 %, což je v porovnání s propadem akciových indexů více než solidní výsledek.

Díky interním analýzám jsme významné nebezpečí inflace očekávali a na tuto situaci jsme připravili i náš dluhopisový fond, který se dokázal z velké části vyhnout poklesu cen dluhopisů, a na současných vysokých úrocích vydělává. Partners Bond Opportunity je proto od počátku roku pouze mírně v záporných číslech kolem -1,5 %, navzdory tomu, že index českých státních dluhopisů je o 10 % pod počáteční hodnotou.

Autor: Martin Mašát, portfolio manažer, Partners investiční společnost