Armagedon na akciových i dluhopisových trzích

Duben byl jedním z měsíců, kdy nebylo kam uhnout a naprosto proti ekonomickým teoriím padaly ceny dluhopisů a současně i ceny akcií. Vedle negativního sentimentu, který se na finančních trzích zabydlel po začátku rusko-ukrajinského konfliktu, se hlavním spouštěčem poklesu cen aktiv staly centrální banky. Všechny hlavní centrální banky totiž buď začaly zpřísňovat měnovou politiku nebo se k těmto krokům velmi silně přihlásily. Vystrašila je totiž do nebe rostoucí inflace.

Ostré komentáře ze strany Ruska ohledně ukončení dodávek ropy a plynu do Evropy dopadají již několik měsíců na ceny evropských akcií, ale tentokrát postihla silná korekce dosahující mínus 9 % hlavně americké akcie. Spouštěčem se stala inflace, která v USA vyskočila na 8,5 %, což je nejvyšší hodnota od roku 1981. Šéf amerického FEDu Jerome Powell potvrdil, že v nejbližší době můžeme čekat několikeré zvýšení úrokových sazeb.

Dluhopisoví investoři sází na sérii půlprocentních zvýšení úroků. A právě toto zdražování ceny peněz tvrdě dopadlo na akcie a vlastně i na dluhopisy, u nichž růst výnosů znamená pokles ceny. Zvýšení úroků ovlivnilo negativně ceny akcií, protože firmy si po mnoho let užívaly levné úvěry, a ta doba nyní skončila. Nejvíce klesly technologické akcie, například index NASDAQ jen za duben propadl o více jak 10 %.

Do podobné situace se dostává i Evropská centrální banka, která doposud inflaci svým způsobem ignorovala, ale rostoucí cenová hladina v eurozóně donutila pomalu jednat i ji. Koho by nestrašil například růst cen v průmyslu o 31,4 % meziročně? Čím dál více představitelů ECB se proto vyjadřuje ve smyslu, že do konce roku by mohlo přijít několik zvýšení sazeb, což bylo ještě před několika týdny takřka nemyslitelné.

O míle napřed je Česká národní banka, která začala relativně včas reagovat a inflaci brzdí vyššími úroky. Na konci dubna byla základní sazba na 5 % a je velmi pravděpodobné další zpřísnění v květnu. Silným impulsem je inflace, která za březen vystoupila na 12,7 %, což je největší číslo za posledních 24 let. Růst výnosů samozřejmě dopadl negativně i na české dluhopisy.

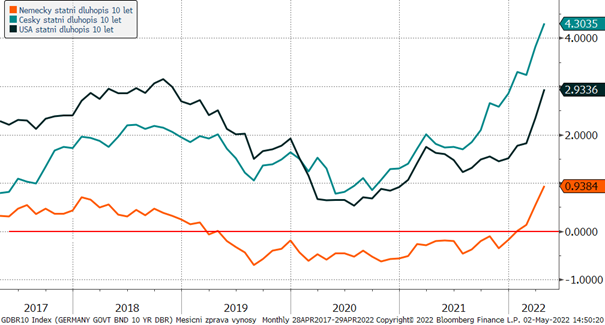

Výnosy vybraných 10letých státních dluhopisů za posledních 5 let

Prudký růst výnosů státních dluhopisů, který v České republice pozorujeme již přes rok, se přesunul i do USA a eurozóny. A právě díky poklesu cen dluhopisů a extrémnímu výkyvu inflace dluhopisoví investoři prožívají nepěkné období. Na druhou stranu výnos českého státního dluhopisu kolem 4,30 % a u amerických dluhopisů kolem 3 %, již slibuje přijatelné budoucí výnosy, které v následujících letech bez problémů pobijí inflaci.

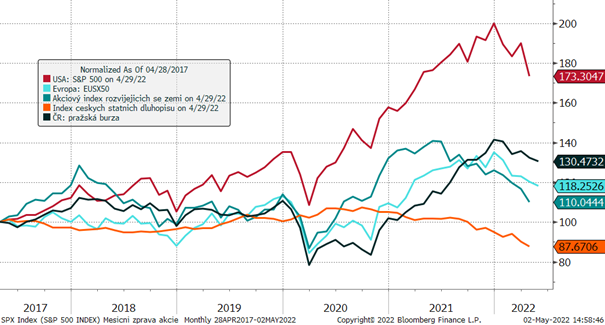

Vývoj vybraných finančních indexů za posledních 5 let

Konflikt na Ukrajině a celosvětové zdražování ceny peněz jsou hlavními faktory, které letos kompletně otočily náladu na akciových trzích. Ty klesají od počátku roku a po mírném pozitivním záchvěvu v březnu se v dubnu opět propadly.

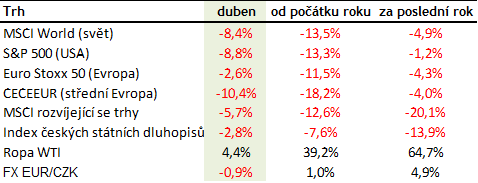

Optikou finančních indexů

Duben byl opravdu velmi nehezký měsíc. Pokles amerických akciových trhů o 9 % a podobně korekce konzervativních dluhopisových investic nedala investorům žádnou šanci vyjít jako vítěz.

Výhled

Letošní rok je zatím na finančních trzích hodně volatilní a nepředvídatelný. Konflikt na Ukrajině a po mnoha letech růst úroků, resp. ceny peněz, budou měnit roky zažité pohledy na trhy. Myslíme si, že efektivní správou fondů lze z této situace vyjít se ctí.

Růst výnosů sice negativně dopadá na současné investory v dluhopisech, ale do budoucna lze očekávat dlouho neviděné výnosy, které budou mít šanci pobít inflaci. Pokud inflace opět klesne směrem k 2 - 3 %, pak 10letý český státní dluhopis s výnosem kolem 4,5 % bude každý rok přinášet krásné a pozitivní reálné výnosy.

U akcií je situace složitější. Dražší úvěry mohou po mnoha letech, kdy se žilo z levného financování, způsobit hlavně mladším či agresivnějším firmám problémy. Bude proto velmi důležité vybírat akcie společností, které mají silné cash-flow a nejsou příliš závislé na externím financování.

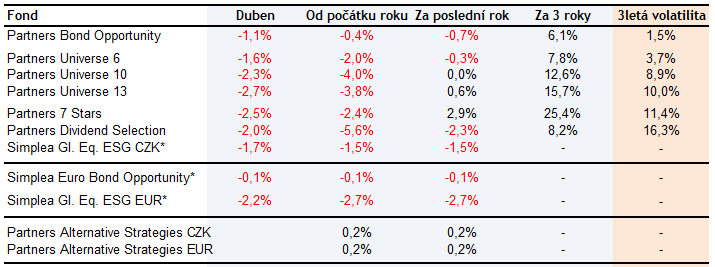

Výkonnost našich fondů za poslední rok

Finanční indexy v dubnu padaly jako kámen, ale aktivní správa našich fondů tyto ztráty z velké míry omezila. Akciové fondy Partners 7 Stars a Partners Dividend Selection klesly pouze o cca 2 %, což je v kontextu skoro 10% poklesu amerických trhů více než solidní výsledek. Meziročně je fond Partners 7 Stars dokonce v kladných číslech, což je silně nadprůměrný výsledek.

Za záporným zhodnocení konzervativního dluhopisového fondu Partners Bond Opportunity stojí další výrazný nárůst inflace (podpořený válečnou inflací) a jestřábí komentáře ČNB, která pravděpodobně opět v květnu zvedne základní sazbu. Do budoucna tento vývoj dává velkou naději, že výnosy dluhopisového fondu budou po několik dalších let v průměru kolem 5 %, což by mělo stačit i na inflaci.

Autor: Martin Mašát, portfolio manažer, Partners investiční společnost