Finanční trhy se odrazily ode dna

Červenec byl nabitý událostmi. Reportovaná série slabších makro dat v kombinaci s vyššími inflačními čísly významně zvýšila pravděpodobnost stagflačního scénáře. Postupné zpomalení globální ekonomiky potvrzené zveřejněním PMI indexů pod kritickou úrovní 50 jak v případě USA, tak v případě Evropy, potvrdil i Mezinárodní měnový fond, který revidoval odhad globálního ekonomického růstu z 3,6 % na 3,2 %. Americká ekonomika se po zveřejnění druhého negativního tempa růstu ekonomiky v řadě propadla do technické recese.

Reportovaná inflační čísla byla napříč regiony nad očekáváním trhu. V USA dosáhla úrovně 9,1 %, v Evropě 8,6 % a v ČR dokonce 17,2 %. Ve všech případech jde o nejvyšší úrovně za posledních několik desetiletí a zasedání americké a evropské centrální banky ve druhé polovině měsíce na tuto skutečnost reagovaly růstem úrokových sazeb na 2,5 % v případě USA a na 0 % v případě ECB.

Zejména zasedání Evropské centrální banky bylo do jisté míry přelomové, protože k růstu úrokových sazeb došlo poprvé od roku 2011. ECB uvedla, že vzhledem k inflaci bude v růstu úrokových sazeb pokračovat i na dalších zasedáních, nicméně s poklesem evropské ekonomiky se domníváme, že růst nebude tak přímočarý jako v případě USA.

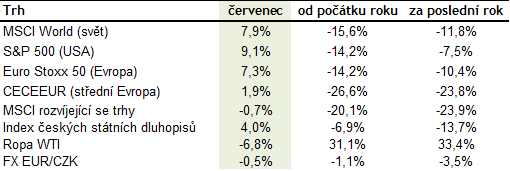

Akciové trhy v červenci silně rostly. Domníváme se, že hlavním důvodem byl nižší, než trhem očekávaný růst úrokových sazeb v USA, v kombinaci s mírnějším vyjádřením FEDu. Navíc akcie předbíhají reálnou ekonomiku o cca 6 – 9 měsíců a pravděpodobně tak již naceňují postupný pokles z aktuálních vysokých inflačních úrovní. Americké akcie si připsaly 9,1 %, technologický Nasdaq poskočil dokonce o 12,3 % a evropské akcie posílily o 7,3 %. Relativně tak zaostávaly akcie ve střední Evropě, kde širší středoevropský index posílil pouze o 1,9 % v reakci na nulový posun konfliktu na Ukrajině.

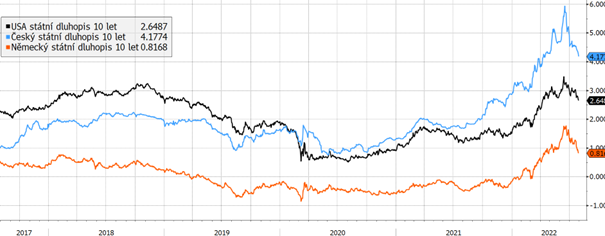

Růst zaznamenaly i dluhopisové trhy. Ceny českých státních dluhopisů v červenci vzrostly o zhruba 4 %. Globální dluhopisový index posílil o 2,1 %. Výnos do doby splatnosti 10letého německého vládního dluhopisu propadl o 52 bpts a dostal se zpět pod úroveň 1 % na hodnotu 0,82 %. Propad výnosu německého vládního dluhopisu byl způsoben obavami trhu ohledně vývoje ekonomiky eurozóny. V reakci na zastavení dodávek plynu z Ruska se zvýšily obavy z recese v Evropě, a trh tak začal sázet na výrazně rychlejší zvýšení úrokových sazeb ze strany ECB do konce letošního roku, resp. zastavení cyklu zvyšování sazeb již v roce následujícím.

Obavy ze zpomalení globálního ekonomického růstu poslaly níže cenu ropy. Ta v červenci ztratila 6,7 % a dostala se pod úroveň USD 100/bbl. Za poslední dva měsíce cena ropy WTI propadla o 14,5 %.

Výnosy vybraných 10letých státních dluhopisů za posledních 5 let

Vývoj vybraných finančních indexů za posledních 5 let

Po výrazné korekci v předchozích měsících zažily americké a západoevropské akcie v červenci silný růst, který se pohyboval v intervalu 7,3 % v případě evropských akcií až 12,3 % v případě amerických technologií. Naopak trhy ve střední Evropě výrazně zaostávaly vzhledem k nulovému posunu konfliktu na Ukrajině.

Optikou finančních indexů

Výhled

Po silných výprodejích v předchozích měsících se trhy v červenci stabilizovaly a část ztrát odmazaly. Vzhledem ke stále probíhají válce na Ukrajině byla patrná výrazná diskrepance mezi výkonností vyspělých ekonomik a regionem střední Evropy. Vyšší inflační čísla napříč regiony vedla k tomu, že hlavní centrální banky upřednostnily zvýšením sazeb boj s inflací před riziky snížení ekonomického růstu.

Trhy podle nás z velké části reflektují značný objem negativních zpráv spojených s vyšší inflací, utahováním měnové politiky i rizikem recese v hlavních ekonomikách. Zároveň je patrné, že některé společnosti se obchodují na velice atraktivních úrovních i přes solidní reportované výsledky za první polovinu letošního roku. Z tohoto důvodu začínáme být obecně na akciové trhy více pozitivní. Očekáváme, že výkonnost akcií by měla od druhé poloviny letošního roku začít více reflektovat kvalitu fundamentu.

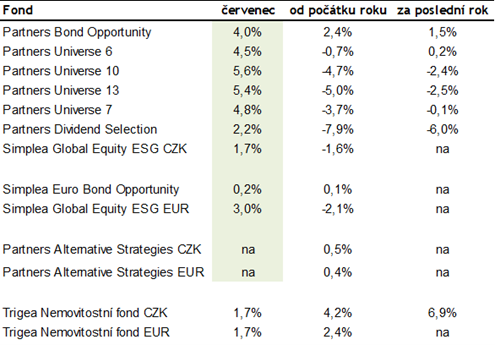

Výkonnost fondů Partners za poslední rok

V reakci na pozitivní vývoj na finančních trzích i fondy Partners zaznamenaly v červenci pozitivní vývoj.

Autor: Ondřej Koňák, portfolio manažer, Partners investiční společnost