Energetická krize přitvrzuje a sráží hodnoty akcií i dluhopisů

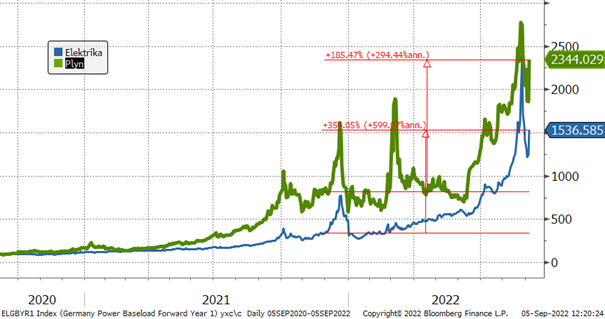

V průběhu srpna akcelerovaly problémy s dodávkami plynu a současně vyletěly nahoru i ceny elektrické energie. Extrémní růst cen energií dopadá jak na firmy, tak na spotřebitele, a právě potenciální pokles tržeb, resp. zisků firem, ruku v ruce s jestřábími vyjádřeními centrálních bank, spustil na akciových i dluhopisových trzích další kolo korekce.

Rostoucí ceny energií také posouvají výše inflaci, a hlavně i inflační očekávání, s kterými bojují centrální banky pomocí přísnější měnové politiky, tj. pomocí vyšších úroků. Zpřísňování měnových podmínek se dá očekávat od všech hlavních centrálních bank. Nejen americký FED, ale i evropská ECB se vyjadřují tak, že budou i nadále razantně zvedat sazby, protože inflace dosahuje za rok na obou kontinentech cca 9 %.

Ceny elektrické energie a plynu (změna v %)

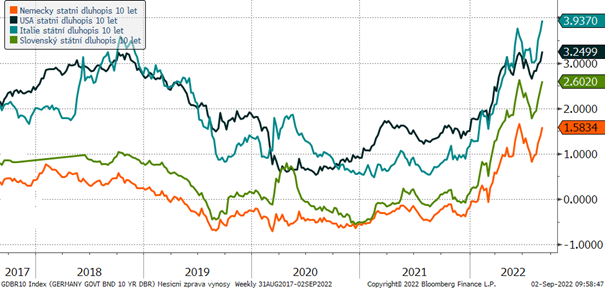

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny a USA za posledních 5 let

Výnosy eurových státních dluhopisů se během srpna vydaly vzhůru. Největší růst výnosů, a tedy pokles ceny, je vidět u italských dluhopisů, kde investoři začínají oceňovat riziko potenciálních problémů Itálie se splácením dluhů. O to vyšší žádají rizikovou přirážku. Rozdíl mezi výnosy německých a italských 10letých státních dluhopisů je už propastných 2,3 %.

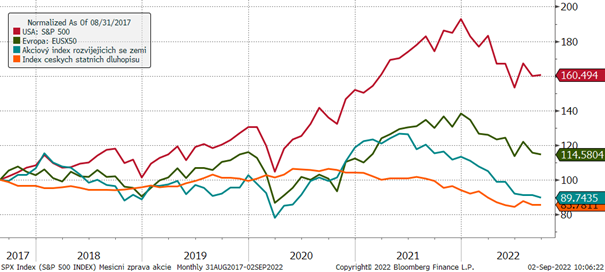

Vývoj vybraných finančních indexů za posledních 5 let

S malým nadechnutím v červenci akciové indexy pokračovaly v letošním poklesu i v srpnu. Dlouhodobě nejhorší výkonnost má akciový index rozvíjejících se zemí, kde se projevuje ruská krize, výprodej akcií v Číně a útěk investorů do kvality. Vzhledem k pokračující plynové krizi a blížící se zimě se nedá uklidnění na akciových trzích v nejbližší době čekat.

Optikou finančních indexů

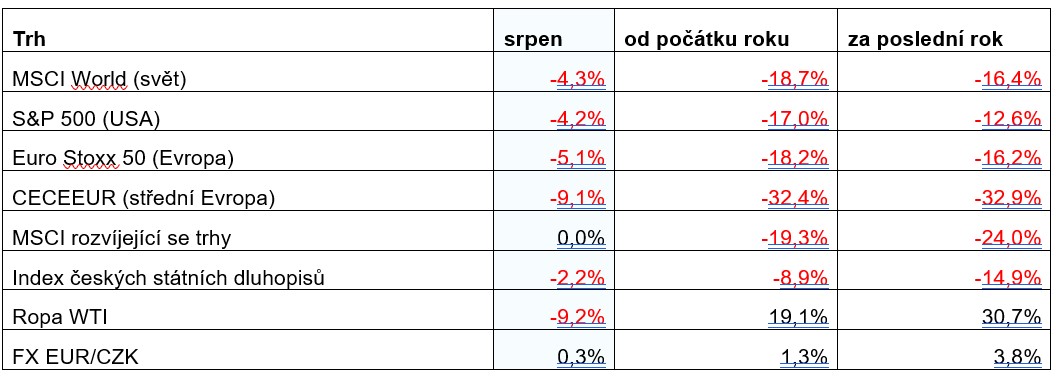

Akciové indexy se letos pohybují ve dvouciferných ztrátách a na rychlý obrat to prozatím nevypadá. Za srpen opět hlavní indexy ztratily několik procent. Tentokrát se zcela neučebnicově současně s akciemi svezly i dluhopisy.

Výhled

Pokračující energetická krize, geopolitické riziko, vyšší úroky a cenová hladina budou dopadat na tržby a zisky firem, což bude tlačit ceny akcií níže. Proto i nadále zůstáváme v akciových portfoliích defenzivně nastavení. Co se týče dluhopisových výnosů, tak se česká výnosová křivka dostává postupně na úrovně, které jsou dlouhodobě solidní, a naposledy jsme je zažili před 20 lety. Proto v případě dalšího poklesu cen budeme tuto příležitost využívat a zvýšíme durace dluhopisových částí portfolií. Vede nás k tomu i větší pravděpodobnost recese, která postupně utlumí inflaci.

Výkonnost našich našich eurových fondů za poslední rok

Korekce cen akcií i dluhopisů se negativně projevila v cenách eurových Simplea fondů. Defenzivní nastavení akciového fondu Simplea Global Equity ESG pomohlo srpnové poklesy utlumit a ztráta činí jen 2 %. Mírný pokles zažil v srpnu i konzervativní dluhopisový fond Simplea Euro Bond Opportunity. Pokles hodnoty byl však minimální, čehož se podařilo docílit nižší průměrnou splatností dluhopisů a investicemi v bankovních vkladech.

Autor: Martin Mašát, CFA, portfolio manažer, Partners investiční společnost, a.s.