Srpnové tuhnutí krve v žilách

Letní prázdninovou pohodu ukončil investorům prezident Trump již začátkem srpna, a to pěkně zostra. Trump sestřelil obchodní dohodu s Čínou a ta mu to obratem vrátila. Svoje řeklo také Německo s přicházející recesí. Akcie proto skončily o pár procent níže, dluhopisy se dotkly nových minimálních výnosů a všechny měny ztrácely vůči dolaru.

Kdo by se před rokem nadál, že třetina dluhopisů na světě bude mít záporný výnos, nebo že FED bude snižovat sazby. Stačilo, aby si Trump pohrál s obchodními dohodami, Evropa „trochu“ přepískla svoji regulaci a honbu za enviromentálními cíli, anebo aby hlavní světové ekonomiky zpomalily z přepáleného růstu a už se všude mluví o recesích a krizích.

Toto sebenaplňující proroctví vystrašilo investory, kteří se hromadně stahují z rizikovějších regionů, aktiv a měn. Obavu mají i centrální banky, které chystají nebo již zahájily další kolo kvantitativního uvolňování. Tedy až na Českou národní banku. To nahrává dluhopisům.

Nejen Trump, analytiky straší i čísla

Opakovat, že prezident Trump válčí ve jménu americké ekonomiky s celým světem nemá smysl. Hlavním protivníkem, a ne zrovna slabým, je Čína, která se nebojí a většinu úderů mu vrací.

Nemalou měrou k poklesu cen akcií však přispěla i makroekonomická čísla. Z negativních zpráv v České republice můžeme vypíchnout například propad zakázek o 10 % a pokles průmyslu o 3,4 %. Důvodem je zpomalení průmyslu v Německu, jehož HDP ve 2. čtvrtletí kleslo o 0,1 % a Německo se ve třetím čtvrtletí dostane pravděpodobně do technické recese. Nejen Německo stagnuje, průmysl se zasekl v celé Evropské unii, kde meziročně poklesl o 2,8 %.

Akciové indexy reagovaly v srpnu korekcí, z které se prozatím nedostaly. Odcházející guvernér Evropské centrální banky proto přislíbil, že se v září dočkáme nového kola kvantitativního uvolňování, což při současných záporných sazbách bude oříšek. Americký FED to má jednodušší, protože ten jednoduše snížil sazby.

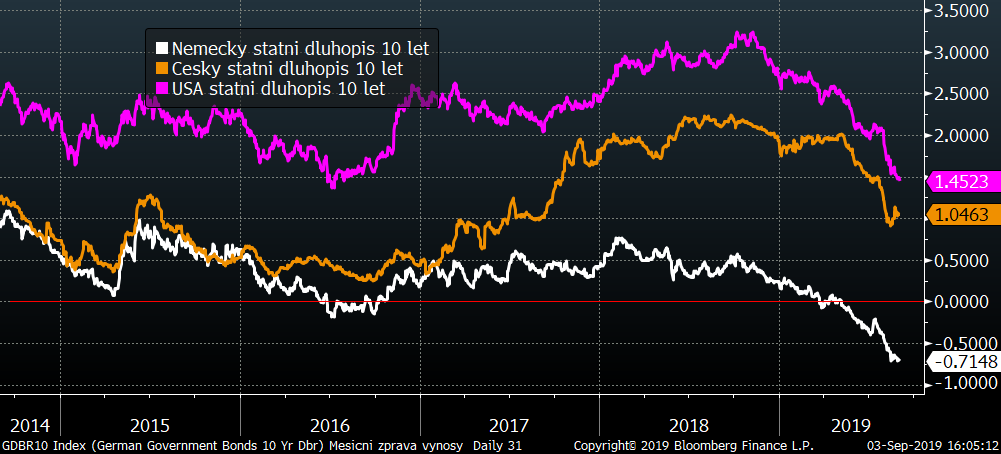

Výnosy vybraných 10-ti letých státních dluhopisů za posledních 5 let

Kroky centrálních bank a zvýšená poptávka po bezpečných investicích se projevila růstem cen dluhopisů. Korekce výnosů bezpečných dluhopisů tak v srpnu akcelerovala, a to bez výjimky v USA, EMU nebo v ČR. Neuvěřitelný je výnos německého státního dluhopisu na 10 let, který je hluboko v záporu. Ani výnos českého státního dluhopisu na úrovni 1 % nevypadá zcela racionálně, a to centrální banka udržuje základní sazbu na 2 % a inflace se aktuálně pohybuje kolem 3 %.

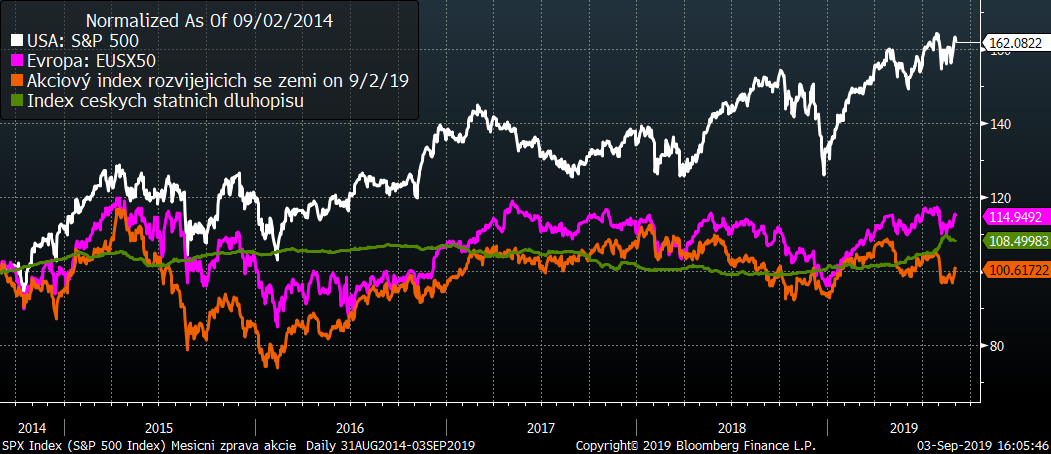

Vývoj některých finančních indexů za posledních 5 let

Akciím se prozatím nepovedlo smazat korekci cen z počátku srpna, kdy všechny vystrašil prezident Trump. Nejhůře si podle očekávání vedou nerozvinuté trhy, které jsou nyní mimo hledáček investorů a trpí nejvíce nevypočitatelností kroků prezidenta USA.

Kurz koruny k dolaru za posledních 5 let

Střídmý přístup FEDu ke snižování sazeb a útěk investorů do bezpečí dává křídla dolaru, který silně posiluje. Jen v srpnu získal vůči české koruně skoro 3 %.

Optikou finančních indexů

|

Trh |

Srpen |

Od počátku roku |

Za poslední rok |

|

MSCI World (svět) |

-2,2 % |

+13,5 % |

-1,7 % |

|

-1,8 % |

+16,7 % |

+0,9 % |

|

|

-1,2 % |

+14,2 % |

+1,0 % |

|

|

CECE EUR (střední Evropa) |

-6,9 % |

-5,2 % |

-8,3 % |

|

MSCI rozvíjející se trhy |

-5,1 % |

+1,9 % |

-6,8 % |

|

Index českých státních dluhopisů |

+1,9 % |

+7,7 % |

+9,0 % |

|

Ropa WTI |

-5,9 % |

+21,3 % |

-21,1 % |

|

FX CZK/EUR |

-1,0 % |

-0,7 % |

-0,7 % |

Srpnový pokles akciových trhů se prozatím nepodařilo zcela smazat a je otázkou, zda to ceny akcií zvládnou. Meziroční výkony akciových trhů jsou silně rozdílné. Relativně slušně si vedou americké a evropské akcie a nepřekvapivě ztrácí nerozvinuté země a CEE region.

Nadprůměrný růst mají za sebou dluhopisové investice, které těžily z útěku do bezpečí, a tedy z dodatečné poptávky od vystresovaných investorů.

Výhled

Že by se Trump a Čína v dohledné době dohodli nelze čekat, a proto i nadále očekáváme zvýšenou volatilitu cen akcií. Ke klidu určitě nepřidávají některé evropské země, které se potácí na hraně recese.

Na druhou stranu, v průměru záporné výnosy dluhopisových investic jsou silným motivem zůstat v akciích. Konzervativní investoři tuto alternativu nemají, a proto nemůžou v následujících letech očekávat nějakou extrémní výkonnost.

Až teprve kroky ECB a FEDu ukáží, kde je reálná hodnota dolaru a eura. Koruna by podle ČNB měla začít posilovat a ke konci roku být na úrovní 25,2 CZK/EUR.

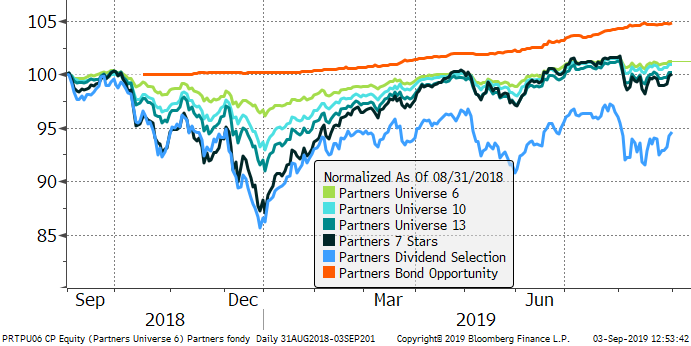

Výkonnost fondů Partners za poslední rok

|

Fond |

Srpen |

Od počátku roku |

Za poslední rok |

|

Partners Bond Opportunity |

+0,4 % |

+4,5 % |

+4,8 %* |

|

Partners Universe 6 |

-0,4 % |

+4,7 % |

+1,2 % |

|

Partners Universe 10 |

-0,6 % |

+7,7 % |

+1,0 % |

|

Partners Universe 13 |

-1,0 % |

+8,9 % |

+0,2 % |

|

Partners 7 Stars |

-1,6 % |

+13,4 % |

+0,0 % |

|

Partners Dividend Selection |

-1,4 % |

+9,3 % |

-5,4 % |

*Fond byl založen 14. listopadu 2018.

Pouze fond Partners Bond Opportunity dokázal v srpnu uhájit kladnou výkonnost. Jeho výhodnou je plně dluhopisové zaměření, které v současném prostředí vydělává. Ostatní fondy byly samozřejmě postiženy poklesem cen akcií. Nicméně, výraznějšímu poklesu zabránil nárůst konzervativní složky portfolií a pokles hodnoty podílu u fondů Partners Universe 6, 10 a 13 byl marginální.

Čistě akciové fondy Partners 7 Stars a Partners Dividend Selection podle očekávání klesly. Snížení hodnoty však bylo relativně kosmetické díky defenzivnímu nastavení jejich portfolií.

Autor: Martin Mašát, portfolio manažer, Partners investiční společnost