Srpen zvýraznil regionální specifika

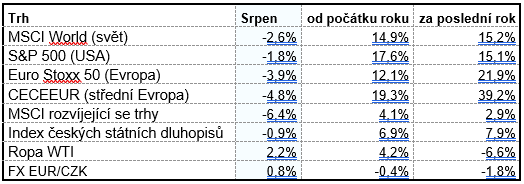

Srpen byl na finančních trzích ve znamení poklesu. Přestože důvodů bylo hned několik, ne všechny byly negativní. Největší ztráty zaznamenaly akcie rozvíjejících se zemí. V reakci na problémy čínské ekonomiky propadly v srpnu o 6,4 %. Pod tíhou slabých ekonomických dat zaznamenaly výraznější ztráty i evropské akcie, které v srpnu poklesly o 3,9 %. Naopak relativně imunní byly americké akcie s poklesem pouze 1,8 %, americký Nasdaq poklesl jen o 1,5 %. Ropa pokračovala v růstu třetí měsíc v řadě a koncem srpna se cena ropy WTI přiblížila USD 85/bbl, nejvýše od listopadu loňského roku.

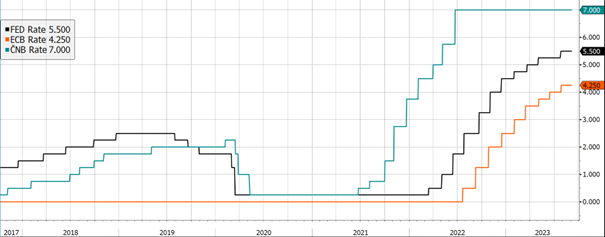

V srpnu se zvýraznila specifika jednotlivých regionů a plně se projevily problémy spojené s přístupem měnových autorit. Ekonomická data za srpen ukázala na postupující propad evropské ekonomiky, když se PMI indikátor propadl na hodnotu 47 bodů a dostal se tak na 33měsíční minimum. Investoři proto očekávají, že ECB již sazby zvyšovat nebude, což se promítlo i do nastavení evropské výnosové křivky. Naproti tomu silná data z amerického trhu práce a relativně nižší inflace v kombinaci se silnými výsledky společností nechávají v případě FEDu dveře otevřené pro další zvýšení sazeb.

Přestože tedy v srpnu ponechaly hlavní centrální banky úrokové sazby nezměněné, očekávání jejich dalšího vývoje bylo v USA a v Evropě naprosto rozdílné. Rychle se zhoršující ekonomická situace v Evropě zvyšuje riziko recese a tím tak rostou šance na relativně rychlý pokles sazeb. Naproti tomu americký FED ponechává investory v nejistotě ohledně jejich dalšího vývoje. Nicméně můžeme říci, že v USA budou sazby nejspíš vyšší po delší dobu, což by mělo ve finále pomoci USD.

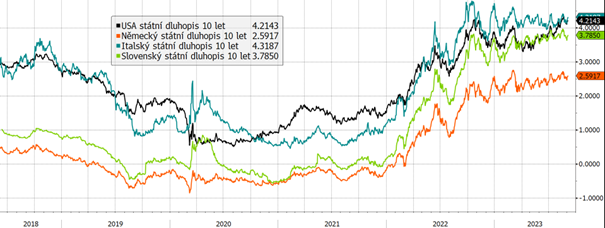

Situace na dluhopisových trzích odrážela výše popsaný vývoj. V reakci na silnou výkonnost americké ekonomiky a snižující se šance na rychlý pokles sazeb se výnos amerického desetiletého dluhopisu dostal v průběhu srpna až na úroveň 4,3 %, nicméně konec měsíce zakončil mírně níže, na úrovni 4,1 %. I tak jde o úroveň, kterou jsme naposledy mohli viděli v roce 2007. Podobný vývoj jako v USA byl patrný i u evropských dluhopisů. Německý desetiletý dluhopis v první polovině srpna rostl a dostal se až na úroveň 2,7 %. Nicméně propad výnosu do konce měsíce byl výraznější a německá desetiletka zakončila v srpnu těsně pod úrovní 2,5 %.

Růst sazeb za posledních 5 let

ČNB v srpnu oficiálně ukončila režim intervencí, na což CZK reagovala skokovým oslabením proti USD i EUR. Sazby byly ponechány na úrovni 7 %.

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny a USA za posledních 5 let

Výnosy evropských dluhopisů v první polovině měsíce kopírovaly vývoj v USA. Nicméně ve druhé polovině srpna, pod tíhou slabých dat z hlavních evropských ekonomik, se vývoj otočil. Výnos německé desetiletky nakonec v srpnu poklesl těsně pod 2,5 %. Pokles výnosu u německého dvouletého dluhopisu byl ještě výraznější, v srpnu poklesl těsně pod úroveň 3 %, a jde tak o druhý měsíc poklesu v řadě. V Evropě se tak postupně začíná naceňovat rychlejší pokles sazeb.

Výnos italského dluhopisu odrážel vývoj v eurozóně. Stejně jako v případě Německa byl v srpnu výraznější pohyb na delší splatnosti. Výnos italské desetiletky v průběhu srpna mírně vzrostl na 4,1 %. Naopak výnos italského dvouletého dluhopisu mírně poklesl na úroveň 3,6 %.

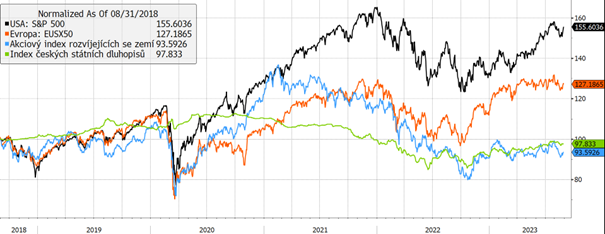

Vývoj vybraných finančních indexů za posledních 5 let

Akciové trhy v srpnu ztrácely pod tíhou slabých makro dat z Číny a Evropy. V Evropě byl nejvíce zasažen sektor dlouhodobé spotřeby, který se v srpnu propadl o 6,4 %. Příkladem jsou třeba akcie společnosti BMW, které v srpnu ztratily 12,4 %. Stejný vývoj byl patrný i u středoevropských akcií, které v srpnu odepsaly 4,8 % v reakci na bezmála 9% propad polského trhu.

Optikou finančních indexů

V srpnu finanční trhy korigovaly. Důvodem byl jednak negativní sentiment kvůli slabším datům z čínské a evropské ekonomiky, ale i fakt, že trhy prakticky nepřetržitě rostly od začátku letošního roku. V srpnu si tak vcelku oprávněně vzaly oddechový čas. Pod tlakem geopolitických událostí tak rostla třetí měsíc v řadě cena ropy a koncem srpna se přiblížila USD 85/bbl.

Výhled

Srpen víceméně potvrdil defenzivnější nastavení námi řízených fondů, když se prudký růst úrokových sazeb v Evropě začíná projevovat poklesem ekonomické aktivity. Domníváme se proto, že Evropa se recesi nevyhne. Čína v kombinaci s vývojem konfliktu na Ukrajině zůstává velkou neznámou nejbližších měsíců. Vzhledem k silnému růstu akciových trhů od začátku letošního roku je podle nás opatrnost na místě.

Napříč portfolii zůstáváme defenzivně nastavení, přechodně vyšší podíl hotovosti využíváme ke krátkodobým úložkám a jsme připraveni nadvažovat rizikovou složku portfolií v případě výraznějších korekcí na trhu.

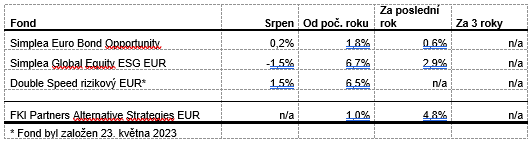

Výkonnost eurových fondů řízených v Partners za poslední rok

Autor: Ondřej Koňák, portfolio manažer, Partners investiční společnost