Sell in May and go away

Zdá se, že na tradiční makléřské poučce něco pravdy bude. Finanční aktiva napříč regiony vykázala v průběhu měsíce negativní výkonnost, když široký index MSCI World v daném období poklesl o 1,3 %. Důvodů bylo hned několik. Počátkem měsíce došlo ke zvýšení úrokových sazeb hlavních centrálních bank. Následné komentáře bohužel jistotu brzkého ukončení cyklu nepřinesly, když jádrová inflace zůstává stále vysoká.

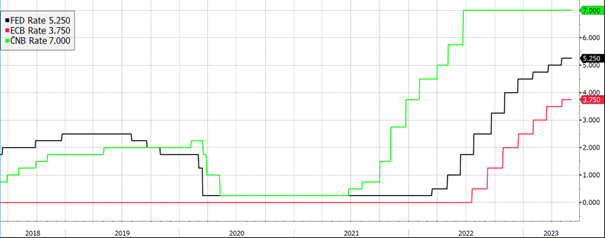

Počátkem měsíce zasedaly hlavní centrální banky. FED, ECB i Bank of England zvýšily úrokové sazby shodně o 25bpts na 5,25 % resp 3,75 % a 4,50 %. Nicméně následné komentáře autorit připustily možnost dalšího růstu sazeb a nenesly se v očekávání jasného oznámení ukončení jejich zvyšování. Tím hlavním důvodem je stále přetrvávající vysoká jádrová inflace. Ta v případě Velké Británie dokonce vzrostla na hodnotu 6,8 %, tedy nejvyšší úroveň od roku 1992. Propad ekonomické aktivity v Německu a v Číně investorům připomněl riziko recese. V neposlední řadě výsledky voleb v Turecku nepřinesly očekávanou změnu, a v kombinaci s pokračujícím konfliktem na Ukrajině a jednáním ohledně prodloužení dluhového stropu v USA, přispěly k celkově negativnímu sentimentu na trzích.

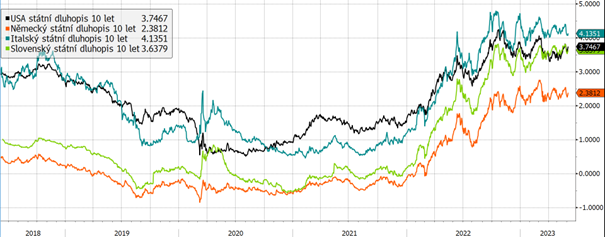

Reakce dluhopisů víceméně odrážela změnu v očekávání investorů v návaznosti na rétoriku měnových autorit. Očekávání investorů ohledně brzkého ukončení zvyšování sazeb v úvodu tlačilo výnosy dluhopisů dolů, a americká desetiletka se počátkem května dostala na úroveň 3,3 %. Následný posun ukončení cyklu vedl k opětovnému růstu výnosů, v případě americké desetiletky až na úroveň 3,8 %. Pohyb u evropských dluhopisů byl obdobný. Výnos německého bundu počátkem měsíce propadl na 2,2 %, aby následně překročil úroveň 2,5 %.

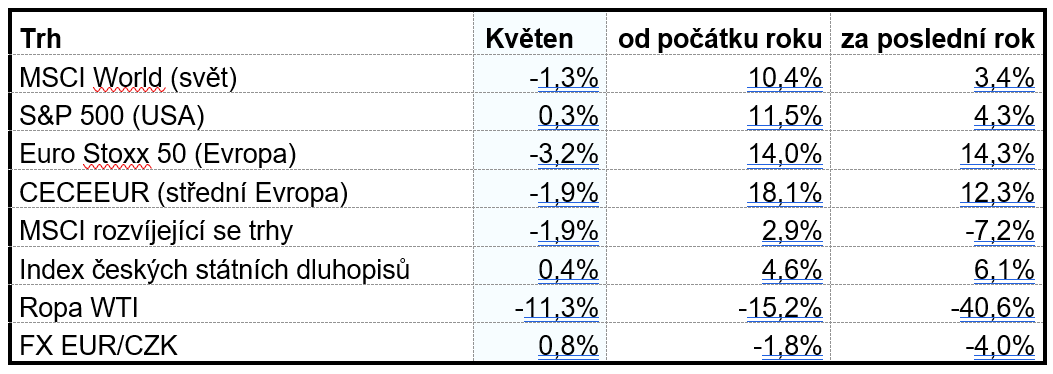

Trhy v reakci na výše zmiňované události ztrácely. MSCI World index poklesl o 1,3 %, středoevropské akcie, zejména díky 13% propadu akcií ČEZu, ztratily 1,9 % a evropské akcie propadly o 3,2 %. Naopak americký S&P 500 index si připsal 0,3 %, když mu v závěru měsíce pomohl růst technologických společností a uzavření kompromisní dohody o dalším prodloužení dluhového stropu. Slabší data z hlavních ekonomik vedla k propadu ceny ropy, jejíž cena v květnu poklesla o 11,3 %. Cena americké WTI se tak poprvé od konce roku 2021 obchodovala pod USD 70/bbl.

Růst sazeb za posledních 5 let

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny a USA za posledních 5 let

Snížení šancí na brzký pokles úrokových sazeb vedlo k růstu výnosů napříč regiony. Pohyb byl u amerických dluhopisů výraznější na kratším konci křivky. Výnosy evropských dluhopisů kopírovaly vývoj v USA.

Vývoj vybraných finančních indexů za posledních 5 let

Vyšší jádrová inflace ponechala možnost dalšího růstu sazeb napříč hlavními ekonomikami a byla spolu s jednáním o prodloužení duhového stropu v USA hlavním důvodem negativního sentimentu na trzích. K tomu se přidala ještě slabá makro data v Německu a v Číně, která vedla k propadu ceny ropy. Evropské akcie tak, i díky relativně silnějšímu růstu od začátku letošního roku, ztrácely v průběhu května nejvíce, když evropský index poklesl o 3,2 %. Akcie rozvíjejících se zemí spolu s akciemi střední Evropy ztratily shodně 1,9 %. Regionu nepomohly vládní diskuse týkající se možného rozdělení společnosti ČEZ. Nejasná komunikace směrem k investorům vedla k bezmála 13% propadu akcií ČEZ. Situace zůstává velice nepřehledná a z akcií ČEZ se postupně stává vysoce spekulativní investice.

Optikou finančních indexů

Většina regionů zaznamenala v květnu, pod tíhou slabších makro dat a stále vysoké jádrové inflace, ztráty. Výjimkou byly americké akcie, které se v závěru měsíce přehouply do mírného zisku. Důvodem byla dohoda o prodloužení dluhového stropu v závěru měsíce v kombinaci se skvělými výsledky technologických společností zaměřených na umělou inteligenci.

Výhled

Akciové trhy zaznamenaly od začátku roku velice silné růsty, což není podle nás konzistentní s riziky v ekonomice. Květnová slabší data z německé ekonomiky v kombinaci s oslabením růstu v Číně investorům stále připomínají riziko recese. Kombinace přetrvávající vysoké jádrové inflace staví do těžké role centrální banky, které musí nalézt kompromis mezi výší sazeb a inflací, resp. je jasné, že se rychlý růst úrokových sazeb začíná v ekonomice již negativně projevovat.

Napříč portfolii zůstáváme konzervativně nastavení, přechodně vyšší podíl hotovosti využíváme ke krátkodobým úložkám a jsme připraveni nadvažovat rizikovou složku portfolií v případě výraznějších korekcí na trhu.

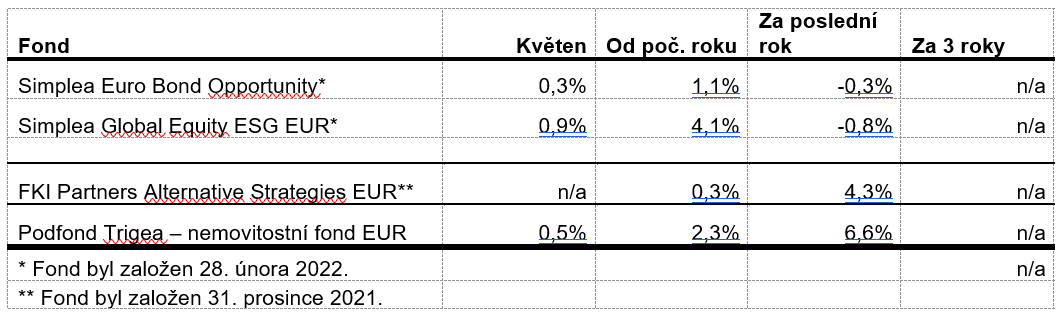

Výkonnost eurových fondů řízených v Partners za poslední rok

V případě fondů denominovaných v EUR byl v květnu patrný mírný růst, a to zejména u akciového fondu Simplea Global Equity ESG. Důvodem je silné zastoupení technologických společností v portfoliu.

Autor: Ondřej Koňák, portfolio manažer, Partners investiční společnost