Listopad byla jízda

A jedeme dál. I listopad byl ve znamení nových rekordů, protože se akciové trhy posouvaly stále výše a dosahovaly vesele nových maximálních hodnot. Jinak byl klid a ani prezident Trump nepřišel s nějakou novou „jobovkou“ či „tutovkou“. ČNB udržela sazby na hranici 2%, koruna hledala směr a výnosy dluhopisů šly mírně nahoru.

Ač teprve skončil listopad, tak prozatím můžeme s klidným srdcem říci, že letos investice prospěly všem bez výjimky. Akcie hned na počátku roku vymazaly loňské desetiprocentní ztráty, a ještě ta samá procenta přihodily navíc. Podobně dluhopisy po několika letech dodaly konzervativním investorům několik procent a korigovaly ztráty z minulých let.

V Česku klid a pohoda

Když začneme v České republice, hned máme pozitivní náladu o co opřít. Česká národní banka vydala novou prognózu, kde jak pro letošek, tak i pro následující roky počítá se solidním růstem HDP nad 2 %. Dva členové bankovní rady dokonce hlasovali pro další zpřísnění měnové politiky až na úroveň 2,25 %. Nakonec však převážila opatrnost vyplývající z horšího ekonomického vývoje v zahraničí a sazby zůstaly, a ještě po nějakou dobu zůstanou na úrovni 2,0 %.

Tato úroveň je nejvyšší z vyspělých zemí, protože i v USA už základní sazba klesla pod 1,75 %. Nicméně, při meziroční inflaci 2,7 % se není našim centrálním bankéřům co divit. ČNB také překvapila novou prognózou vývoje kurzu koruny a opustila svoji myšlenku o silném posilování koruny a očekává v horizontu 2 let posun sotva k 25 CZK/EUR ze současné úrovně 25,50 CZK/EUR.

Svět postupně řeší jednotlivá rizika

To ve světě to vře více. Rizika jsou stále v dohledu, ale zatím to vypadá, že nové volby ve Velké Británii vyřeší problém tvrdého Brexitu. Na kontinentu uklidnění přišlo ze strany Německa, které se o prsa vyhnulo technické recesi, kdy po poklesu HDP ve 2. čtvrtletí o -0,2 % přišel ve 3. čtvrtletí růst +0,1 %. I přes malou inflaci a heterogenní uspořádání eurozóny můžeme v Evropě sledovat určitý růst. V makroekonomických číslech je to dobře vidět i na nezaměstnanosti, která v eurozóně klesla na 7,5 %, což je nejnižší číslo od roku 2008. Nás může těšit, že úplně nejnižší nezaměstnanost máme v ČR, a to pouhých 2,2 %.

Hlavním argumentem, který udržel akcie v posilujícím trendu, byl blížící se podpis první části dohody mezi USA a Čínou. Nicméně situace se vyvíjí každý den a v nejbližších týdnech se ukáže, jak daleko vyjednávací týmy jsou.

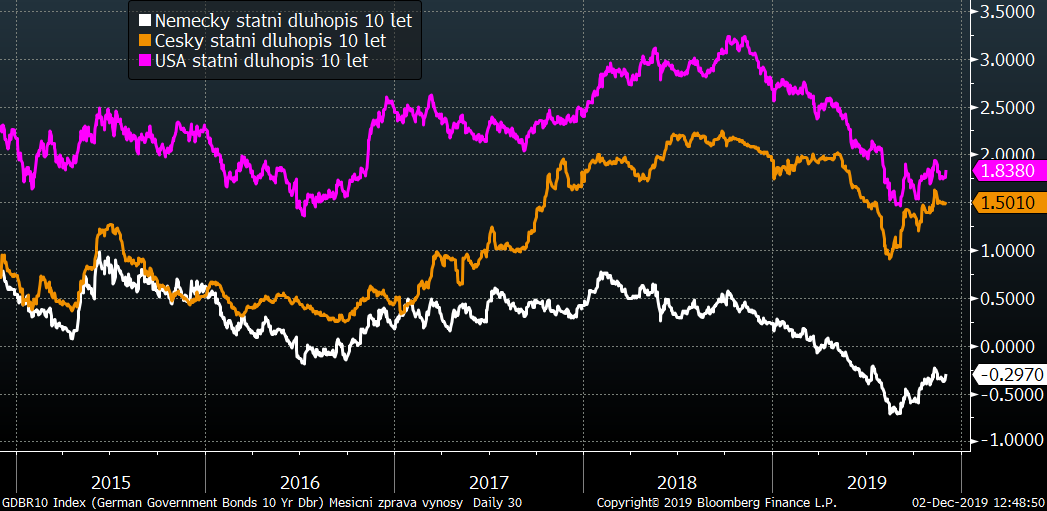

Výnosy vybraných 10-ti letých státních dluhopisů za posledních 5 let

Uklidnění akciových trhů a obecná vyjádření centrálních bank, že žádná krize či recese se neblíží, posunuly výnosy celosvětově výše. Růstu výnosů nezabránil ani začátek nového kola kvantitativního uvolňování v eurozóně či pokles sazeb v USA. Růst výnosů způsobil mírný pokles cen dluhopisů a konzervativních investic.

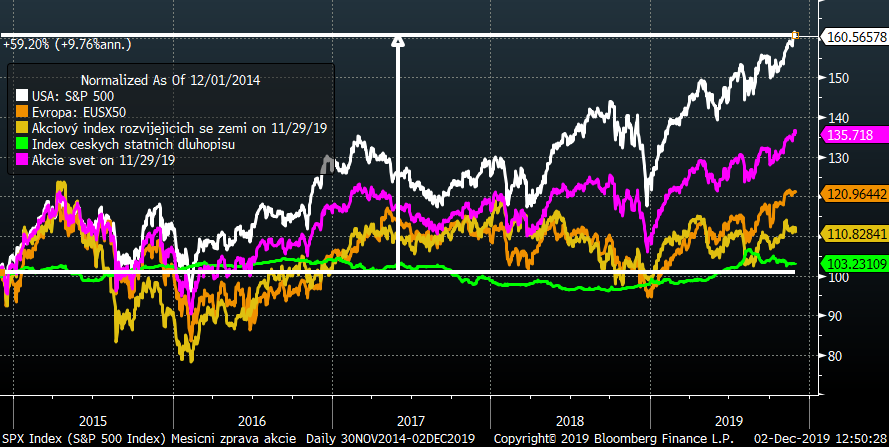

Vývoj některých finančních indexů za posledních 5 let

Ceny akcií pokračovaly i nadále v růstu a zatím se neobjevila žádná zpráva, která by akciové „rally“ zastavila. Největším strašákem je situace v Hongkongu, která může vyústit v akceleraci obchodních válek nebo další zpomalení průmyslu, které by se přelilo i do ostatních sektorů.

Kurz koruny k euru za posledních 5 let

Koruna i nadále hledala směr vůči euru a pohybovala se kolem 25,50 CZK/EUR, což je poblíž letošní nejsilnější úrovně. Pomalejší posilování však očekává nově i prognóza ČNB.

Optikou finančních indexů

|

Trh |

Listopad |

Od počátku roku |

Za poslední rok |

|

MSCI World (svět) |

+2,6 % |

+21,7 % |

+12,3 % |

|

+3,4 % |

+25,3 % |

+13,8 % |

|

|

+2,8 % |

+23,4 % |

+16,7 % |

|

|

CECE EUR (střední Evropa) |

-1,2 % |

+0,1 % |

-3,7 % |

|

MSCI rozvíjející se trhy |

-0,2 % |

+7,7 % |

+4,6 % |

|

Index českých státních dluhopisů |

-0,6 % |

+5,3 % |

+6,0 % |

|

Ropa WTI |

+1,8 % |

+21,5 % |

+8,3 % |

|

FX CZK/EUR |

+0,0 % |

+0,8 % |

+1,7 % |

Letošní nárůsty cen akcií jsou impozantní, a dokonce i výsledek za posledních 12 měsíců, tj. včetně korekce v loňském prosinci, ukazuje více než solidní kladná čísla. Záporný výsledek za listopad se týká hlavně akcií střední Evropy, které bohužel ztrácí díky svému zaškatulkování mezi nerozvinuté země. U dluhopisových trhů může za meziměsíční pokles mírný růst výnosů.

Výhled

Akciové trhy mají za sebou jeden z nejlepších roků za poslední desetiletí a není divu, že relativní ocenění akcií se zdá mnohem dražší než na začátku roku. Proto se domníváme, že pozitivní nálada, která akcie táhne výše, může velice rychle zmizet a nastane období zvýšené volatility. Různých nejistot a rizik se objevuje stále dost. Proto jsme spíše defenzivní a ke konci roku postupně realizujeme zisky, jak z akciových, tak z dluhopisových trhů.

Podobně se díváme na optimismus u kurzu koruny, která se drží poblíž letošních nejsilnějších hodnot na úrovni 25,50 CZK/EUR. Obáváme se, že by se i tento výkyv mohl velice rychle otočit.

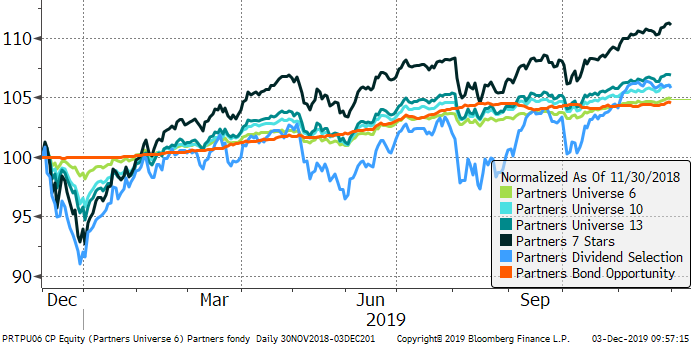

Výkonnost fondů Partners za poslední rok

|

Fond |

Listopad |

Od počátku roku |

Za poslední rok |

|

Partners Bond Opportunity |

+0,1 % |

+4,5 % |

+4,5 % |

|

Partners Universe 6 |

+0,3 % |

+6,3 % |

+4,8 % |

|

Partners Universe 10 |

+0,8 % |

+9,7 % |

+6,0 % |

|

Partners Universe 13 |

+1,1 % |

+11,6 % |

+6,9 % |

|

Partners 7 Stars |

+1,9 % |

+18,3 % |

+11,1 % |

|

Partners Dividend Selection |

+1,6 % |

+15,0 % |

+5,8 % |

I přes loňský prosincový téměř 10 % propad cen akcií jsou všechny naše vyvážené a dynamické fondy daleko v kladných hodnotách. Čistě akciový fond Partners 7 Stars dokonce svým klientům připsal za posledních 12 měsíců více jak 11 % a jen letos zhodnotil svá aktiva skoro o pětinu.

Dařilo se i konzervativním částem portfolií nebo našemu čistě dluhopisovému fondu Partners Bond Opportunity, který dokázal při své konzervativní strategii přinést zhodnocení skoro o 5 % a to při minimální volatilitě.

Autor: Martin Mašát, portfolio manažer, Partners investiční společnost