Trhy v napětí amerických prezidentských voleb

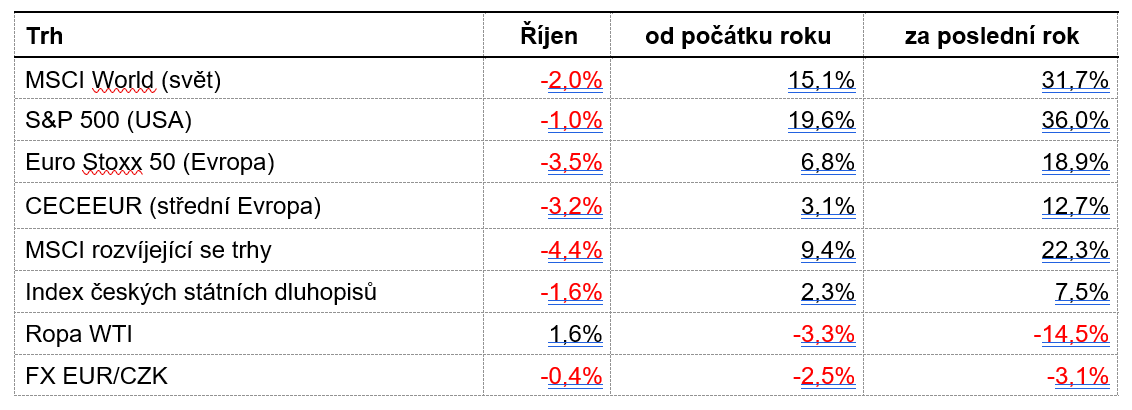

V říjnu klesaly akciové trhy napříč všemi regiony, nejhůře na tom byly akcie rozvíjejících se trhů a evropské akcie. Krev tekla na dluhopisových trzích, kdy k nejsilnějšímu růstu výnosů (poklesu cen) došlo u amerických státních dluhopisů. Centrální banky pokračují ve snižování úrokových sazeb.

Pozornost finančních trhů se v říjnu zaměřila na blížící se americké prezidentské volby, a proto pravidelná série makroekonomických dat mohla v tomto kontextu trochu zapadnout. Předstihové indikátory (PMI) pro evropskou ekonomiku potvrdily její slabost a nepříliš dobrý výhled, byť u dat z Německa došlo konečně k pozitivnímu překvapení. Naopak vysoká inflační čísla jsou již minulostí, kdy se míra inflace v eurozóně nachází dokonce pod 2% inflačním cílem ECB (YoY 1,7 %). Čísla z amerického trhu práce opět ukázala velmi nízkou tvorbu nových pracovních míst a zdá se, že americká ekonomika tak v důsledku vysokých úrokových sazeb přirozeně zpomaluje. Jádrová inflace ovšem zůstává v Americe nadále zvýšená (YoY 3,3 %).

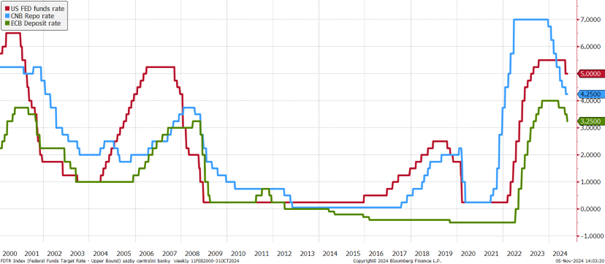

Vývoj základních sazeb v USA, EMU a České republice

Americký FED i Česká národní banka budou mít měnověpolitická zasedání až počátkem listopadu, avšak u obou z nich je všeobecně očekáváno další snížení úrokových sazeb o 25 bps. V říjnu zasedala ECB, která rovněž dle očekávání pokračovala v rozvolňování měnové politiky a snížila sazby o 25 bps. Ohledně dalšího směřování je situace nejzapeklitější u FEDu, kde se tamější jádrová inflace drží na stále poměrně vysokých hodnotách. Na druhou stranu ovšem oslabuje trh práce a očekávaný vývoj inflace je také pozitivní, což je voda na mlýn pro další snižování úrokových sazeb. U ČNB se již blíží bod zlomu, kdy by ČNB mohla zvolit stabilitu úrokových sazeb a v dalším roce již jen drobné dolaďování terminální úrovně sazeb. Trh nyní očekává, že krátkodobé korunové sazby budou za rok na úrovni cca 3,5 %.

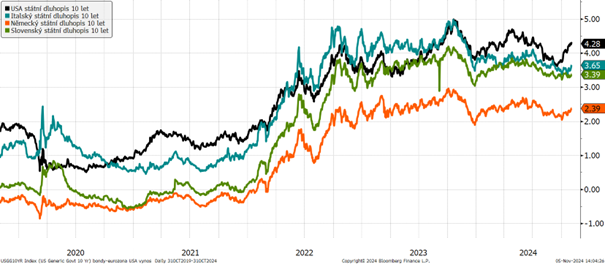

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny a USA za posledních 5 let

V říjnu doslova krvácely americké státní dluhopisy, kdy se jejich výnos dostal z úrovně cca 3,7 % na počátku měsíce až na 4,35 % na jeho konci. Ve vleku byly i evropské a české státní dluhopisy. Hlavním důvodem pro tuto korekci bylo zvýšení pravděpodobnosti zvolení D. Trumpa americkým prezidentem. Je pravděpodobné, že by mohlo dojít k další fiskální expanzi skrze nižší daně, a tedy i k dalšímu nárůstu deficitu veřejných financí. Druhým faktorem bylo silné přehodnocení výhledu na vývoj amerických úrokových sazeb, kdy ještě v létě trh očekával mnohem rychlejší snižování v podobě 50 bps na nejbližších zasedáních, nyní je výhled trhu více v souladu s rétorikou zástupců FEDu, kteří signalizují spíše opatrný postup po standardních 25 bps krocích.

Marže italského státního dluhopisu poklesla vůči německému v říjnu nepatrně o zhruba 5 bps a hlavní pohyb u dluhopisů periferních zemí eurozóny tak byl do jisté míry způsoben spíše obecným pohybem na dluhopisových trzích, nikoliv změnou v rizikovém apetitu investorů.

Vývoj vybraných akciových indexů za posledních 5 let

Nervozita trhů z amerických prezidentských voleb se projevila i na vývoji akciových trhů, kdy všechny hlavní regiony v říjnu poklesly. Nejvíce dostaly za uši evropské akcie a akcie rozvíjejících se trhů, jejichž kompozici tvoří z velké části čínské akcie, z čehož lze usuzovat na jistou obavu trhů z případného zvolení D. Trumpa, jelikož jeho avizovaná protekcionistická opatření budou mít patrně největší dopad na čínský trh, a ať už přímo, nebo zprostředkovaně i na ten evropský.

Vývoj kurzu dolaru vůči euru za 5 let

Masivní posilovaní amerického dolaru se projevilo i na páru s eurem, kde dolar přidal v říjnu skoro 3 %. Mimo americké prezidentské volby mohla působit na vývoj EUR/USD i změna v očekávání vyššího úrokového diferenciálu mezi sazbami FEDu a ECB.

Optikou finančních indexů

Akcie v říjnu klesaly napříč všemi regiony, přičemž nejlépe na tom byly americké akcie s poklesem o 1 %. Od počátku roku atakuje index S&P 500 zhodnocení 20 %. Meziročně jsou na čele peletonu rovněž americké akcie se zhodnocením 36 %. Značně zaostávají evropské akcie a rozvíjející se trhy v čele se středoevropskými akciemi. České státní dluhopisy jsou od počátku roku výše o 2,3 %, přičemž v říjnu se svezly na negativní vlně hlavních dluhopisových trhů v zahraničí.

Výhled

V našem výhledu i nadále sázíme na tzv. „soft landing“ globální ekonomiky, přičemž jsme nyní regionálně více pozitivní na americké akcie oproti těm evropským, kterým dle našeho názoru uškodí případné zvolení D. Trumpa americkým prezidentem. Na dluhopisových trzích využíváme zajímavé korekce na dlouhodobých výnosech, a to zejména na české a evropské výnosové křivce. Nevidíme důvod, proč by centrální banky neměly pokračovat ve snižování úrokových sazeb a tím posunout výnosy dluhopisů opět níže (=růst cen dluhopisů). U české koruny očekáváme střednědobě posilování zejména vůči euru, avšak v následujících měsících je rozumné předpokládat zvýšenou volatilitu, a to i na páru s dolarem.

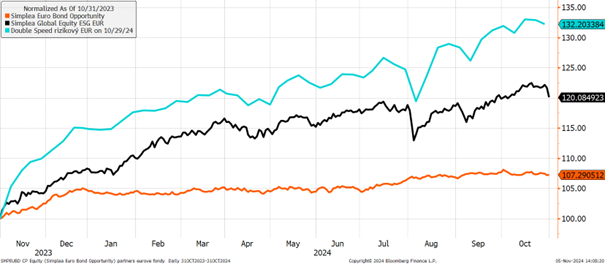

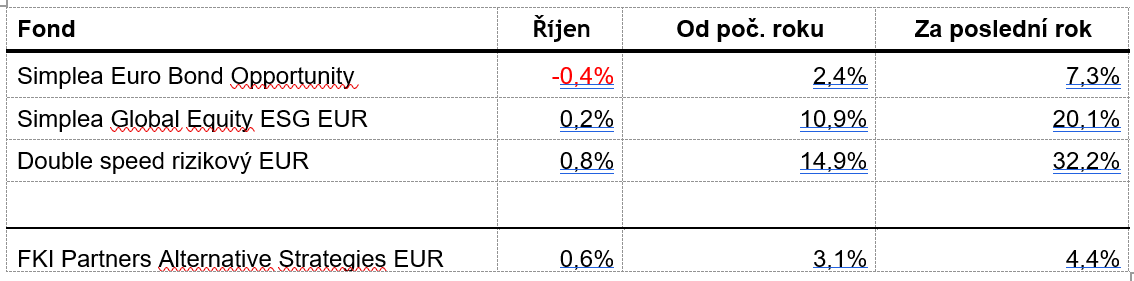

Výkonnost eurových fondů řízených v Partners za poslední rok

Říjnový vývoj na trzích se podařilo všem našim fondům bravurně ubrzdit a dosáhnout lepších výsledků než hlavní zástupné indexy. Eurové fondy Simplea Global Equity ESG, Double Speed rizikový a fond kvalifikovaných investorů Partners Alternative Strategies dosáhly v říjnu hezkých kladných čísel. Poklesu cen evropských dluhopisů se nevyhnul Simplea Euro Bond Opportunity. Meziroční zhodnocení je velmi dobré u všech fondů.

Autor: Ondřej Slezáček, portfolio manažer, Partners investiční společnost