Strach z inflace poslal finanční trhy níže

Září patří z pohledu výkonnosti tradičně mezi nejslabší měsíce v roce. A stejně tak tomu bylo i tentokrát. Hrozba inflace, riziko možného krachu čínského developera Evergrande, přiblížení utahování měnové politiky ze strany centrálních bank a výrazný růst cen komodit poslaly hlavní akciové trhy níže

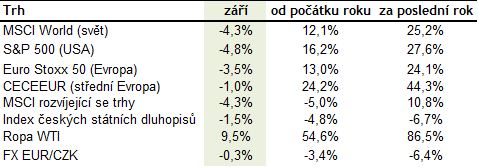

Americké akcie, měřeno indexem S&P 500, v září poklesly o 4,8 %. Index technologických akcií Nasdaq propadl dokonce o 5,3 %, evropské akcie poklesly o 3,5 % a akcie rozvíjejících se ekonomik ztratily 4,3 %. Relativně nejméně ztrácel středoevropský region, který poklesl o pouhé 1 %, díky silnému růstu akcií v Praze (+ 3,2 %). Těm pomohly k růstu akcie ČEZ (+5 %), Erste Bank (+11,8 %) a Komerční banky (+7,1 %).

Díky hurikánové sezóně v USA a záplavám v Číně, byly v září vítězem komodity. Cena ropy vyskočila o 9,5 % a dostala se na úroveň USD 75/bbl.

Počátkem září proběhlo zasedání ECB a koncem září se sešel FED. V obou případech došlo k přiblížení postupného ukončení monetárních stimulů. Ty jsou v případě FEDu v objemu 120 miliard měsíčně a FED by na svém listopadovém zasedání měl poskytnout bližší detaily. Trh očekává, že se objem monetárních stimulů bude postupně snižovat a bude plně ukončen do cca poloviny následujícího roku. Dobrou zprávou pro trhy bylo, že FED nebude spěchat s růstem úrokových sazeb i přes aktuálně vyšší inflaci, která je nad úrovní inflačního cíle.

Hrozba vyšší inflace poslala dolů i ceny dluhopisů. Výrazný propad zaznamenal 10letý americký vládní dluhopis, jehož výnos se přiblížil 1,5 %. Německý 10letý vládní dluhopis se na konci září obchodoval na

úrovni - 0,2 %, v porovnání se srpnovými – 0,4 %.

V reakci na rozhodnutí ČNB zvýšit úrokovou sazbu o 0,75 % propadly také ceny českých státních dluhopisů, jejichž 10letý výnos poskočil na 2,1 % ze srpnových 1,8 %. Míra zvýšení úrokových sazeb byla pro trhy překvapením, když jde o největší růst od roku 1997. Pro zvýšení sazeb hlasovalo pět ze sedmi členů bankovní rady. ČNB tak trhům vyslala jasný signál, že chce inflaci vrátit zpět k inflačnímu cíli. Další zvýšení sazeb je trhem očekáváno na listopadovém zasedání.

Výnosy vybraných 10letých státních dluhopisů za posledních 5 let

Vývoj vybraných finančních indexů za posledních 5 let

Korekce na akciových trzích proběhla napříč regiony a sektory. Výjimkou byly ceny komodit a s tím související energetický sektor, který si v září připsaly cca 9 %.

Zasedání ECB zkraje září a FEDu na konci září potvrdilo plán postupného nastartování procesu utahování měnové politiky, tedy jednoho z hlavních motorů růstu akciových trhů v posledních letech. Očekává se, že tzv. tapering začne koncem letošního roku a aktuální nákupy aktiv ze strany FEDu v objemu USD 120mld měsíčně by měly být z trhu plně vyčerpány do léta 2022.

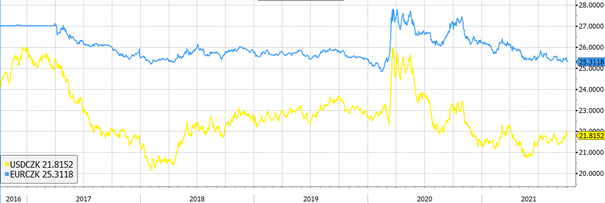

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Koruna v reakci na výrazně vyšší, než trhem očekávaný růst sazeb ze strany ČNB v září posílila. Posílení bylo ale velice mírné. V porovnání s EUR byla CZK na konci září silnější o 0,3 %, vůči USD naopak oslabila o 1,7 % a obchodovala se na úrovni 21,9 USD/CZK.

Optikou finančních indexů

Výhled

Vyšší volatilitu finančních trhů očekáváme i nadále. Na jedné straně vnímáme pozitivně silné výsledky společností spolu s velice slušnými makrodaty. Na straně druhé akcie vstupují do období postupného ukončení monetárních stimulů centrálních bank a růstu úrokových sazeb, což bylo historicky doprovázeno negativní reakcí finančních trhů.

Rizikem je také aktuální silný růst cen komodit. Jde o negativní nabídkový šok, který může negativně ovlivnit ziskové marže společností a zpomalit globální oživení. Na druhou stranu by toto pravděpodobně vedlo k pomalejšímu exitu monetárních stimulů ze strany centrálních bank, a tedy k pozitivní reakci trhů.

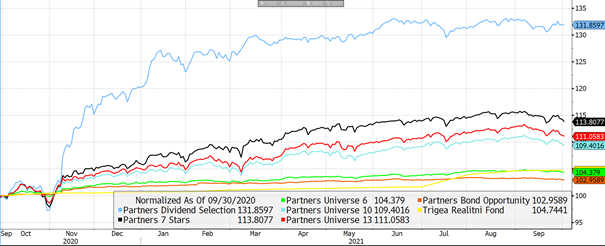

Výkonnost fondů Partners za poslední rok

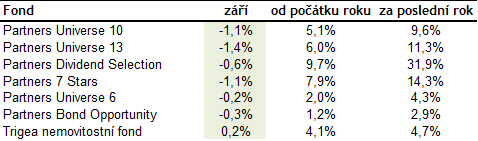

Korekce na trzích se promítla i do negativní zářijové výkonnosti fondů Partners. V rámci akciových fondů byl vítězem Fond Partners Dividend Selection, který díky defenzivnějšímu nastavení poklesl pouze o 0,6 % a výkonnost od začátku roku je tak stále blízko 10 %.

Autor: Ondřej Koňák, portfolio manažer, Partners investiční společnost