Optimismus trhy neopouští ani v srpnu

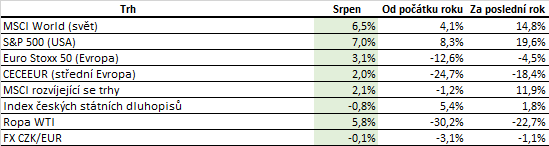

I v průběhu druhého prázdninového měsíce pokračovala na trzích pozitivní nálada. Akciové indexy napříč regiony si připsaly jednociferné zisky v čele s americkými akciemi, které posílily o 7 %, a to v reakci na velice slušné výsledky firem za první polovinu letošního roku.

Reportovaná čísla ze strany amerických společností byla výrazně nad očekáváním trhu. Míra překvapení byla dokonce nejvyšší od doby evidence dat ze strany FactSetu, což znamená, že trh počítal s výrazně vyšším negativním dopadem Covidu na ekonomickou situaci společností. Efekt karanténních opatření na hospodaření u většiny společností však nebyl tak velký, jak trh očekával. A to není vůbec špatná zpráva.

Další významnou srpnovou událostí byla změna strategie měnové politiky FEDu, který nově přistupuje k cílování průměrné inflace, což mělo negativní dopad na americký dolar a dluhopisové trhy.

Bez překvapení proběhlo zasedání České národní banky, která ponechala základní sazbu na úrovni 0,25 %.

Očekávání delšího období nulových sazeb

FED již před časem indikoval revizi své měnové strategie. V srpnu se tak i stalo jeho oficiálním oznámením, které se týkalo nového přístupu k inflaci a zaměstnanosti.

FED nově cíluje průměrnou inflaci, resp. dává najevo, že po období nízké inflace bude ochoten tolerovat období relativně vyšší inflace, aniž by podnikal jakékoli kroky. Ve finále to znamená, že můžeme očekávat delší období velice nízkých sazeb, resp. FED na vyšší inflaci nově nebude reagovat růstem sazeb, jak by se dalo dříve očekávat. Americký dolar proto reagoval oslabením a stejně tak i dluhopisové trhy.

Z pohledu politiky zaměstnanosti je situace obdobná – dlouhé období ekonomické expanze vedlo k velmi nízké míře nezaměstnanosti a nebylo doprovázeno růstem míry inflace.

Výnosy vybraných 10-ti letých státních dluhopisů za posledních 5 let

Dluhopisové trhy v srpnu korigovaly růsty předchozích měsíců. Výkonnost korporátních dluhopisů se tentokrát odlišovala podle investičních ratingů. Korporátní dluhopisy investičního stupně mírně poklesly. Naopak 1,5 % si připsaly korporátní dluhopisy spekulativního stupně.

České státní dluhopisy v srpnu odepsaly 0,8 %.

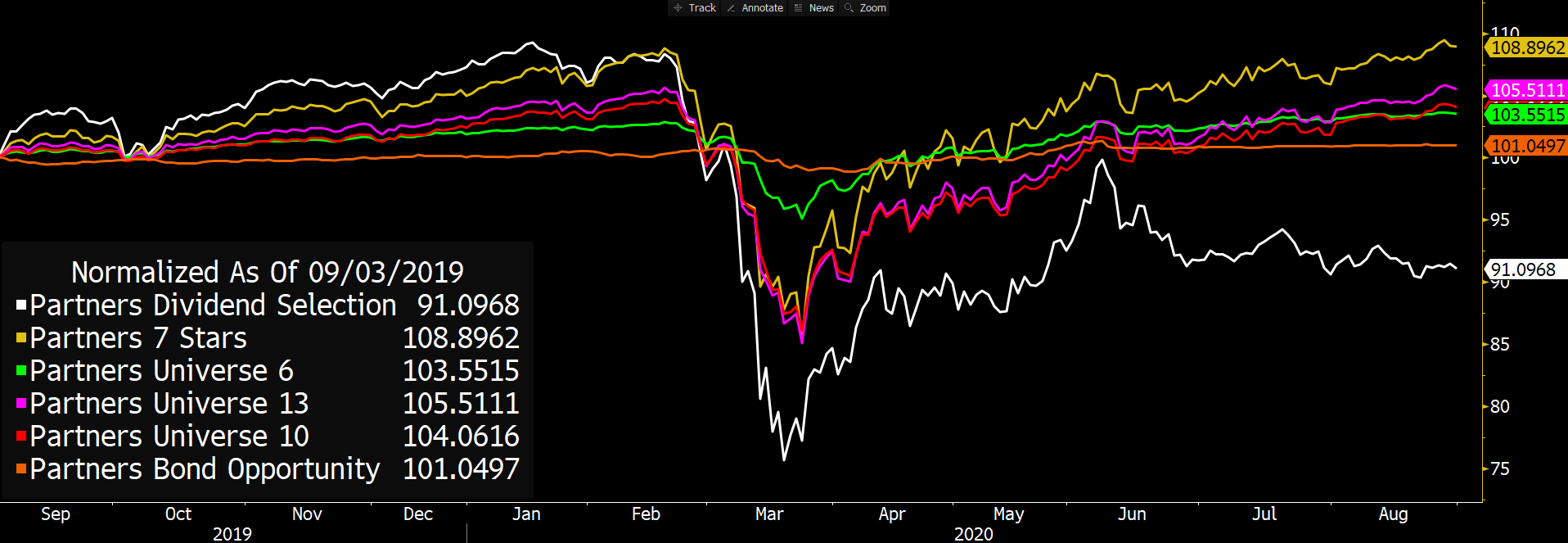

Vývoj některých finančních indexů od roku 2018

Akciové trhy v srpnu navázaly na pozitivní vývoj předchozích měsíců a připsaly si jednociferné zisky. Americké akcie posílily o 7 % v reakci na velice slušné výsledky za první pololetí letošního roku.

Kurz koruny k EUR a USD od 1.1.2018

V reakci na celkové oslabení dolaru v důsledku změny měnové politiky FEDu, CZK posílila vůči USD o 2,2 % na úroveň 23,74 CZK/USD. Vůči EUR zůstala CZK víceméně na červencové hladině 26,26 CZK/EUR.

Optikou finančních indexů

Výhled

Situace na kapitálovém trhu zůstává nadále poměrně nejistá. Riziko druhé vlny nákazy a případná opětovná karanténní opatření zůstávají bezprostřední hrozbou pro pokračující růst akciových trhů. V horizontu do konce roku vnímáme americké prezidentské volby a jednání o Brexitu jako hlavní události, které budou ovlivňovat vývoj na finančních trzích.

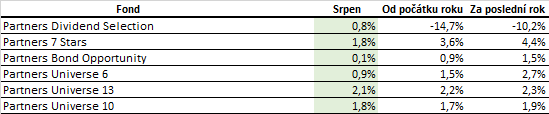

Výkonnost fondů Partners za poslední rok

Všechny fondy Partners zaznamenaly v průběhu srpna kladné zhodnocení.

Autor: Ondřej Koňák, portfolio manažer, Partners investiční společnost