Ceny akcií potvrdily nadmíru úspěšné čtvrtletí

Ani březen nevybočil z trendu posledních měsíců. Nadále padala inflace a z firemního sektoru se šířilo nadšení z brzkého snižování úroků, což potvrzovaly i opatrné komentáře hlavních centrálních bank. V České republice se kolotoč uvolňování měnové politiky už dokonce naplno rozjel. Výsledkem je opět nadprůměrný růst cen akcií. Ceny dluhopisů spíše oslabovaly či přešlapovaly na místě.

Inflace pokračovala v prudkém poklesu a investoři cítí, že se opět blíží zlevňování peněz. V eurozóně se inflace dostala na 2,6 % meziročně a v České republice jsme se dokonce dočkali cíle centrální banky, když inflace za únor atakovala hranici 2 procent. Na akciových trzích se udržel nebývalý optimismus a akcie opět za poslední měsíc o několik procent posílily.

Překvapivě nejvíce se v březnu dařilo evropským akciím, které přidaly o více než 4 %. Meziročně je na tom však z hlavních trhů nejlépe americký index S&P 500 s výkonností kolem 28 procent. Některým analytikům se zdá, že nadšení trhů je až přehnané, protože stále jsou zde nejistoty, které se mohou zhmotnit či výrazně ovlivnit vývoj ekonomiky a cen finančních aktiv.

Mezi hlavní rizika, na která by se nemělo zapomínat, počítáme především stahování likvidity ze strany centrálních bank, dále pak rozhořívající se obchodní válka mezi USA a Čínou, a probíhající konflikty na Ukrajině či v Izraeli. Navíc nás stále čeká několik veledůležitých volebních klání.

Co se týče cen dluhopisů, tak svět také není černobílý. Česká národní banka sice už potřetí snížila svoji základní sazbu, tentokrát o 0,5 procenta, a dostala se na úroveň 5,75 procenta, ale dluhopisy zareagovaly opačně a jejich výnos se mírně zvýšil. Důvodů ke zvýšené volatilitě cen dluhopisů je navíc několik. Hlavním důvodem je všeobecný nárůst výnosů, kdy nejsou ostatní centrální banky příliš nadšené z rychlosti poklesu inflace nebo spíše z výhledu na budoucí inflaci, a rostoucí objem emisí dlouhodobých dluhopisů, který vyčerpává možnou poptávku.

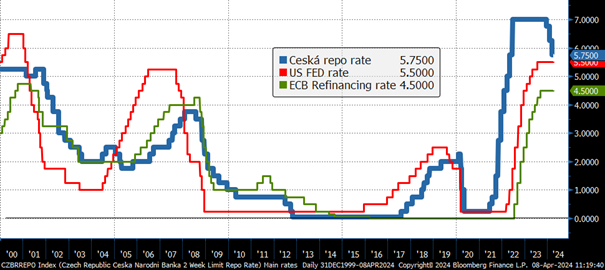

Vývoj základních sazeb v USA, EMU a České republice

Základní sazba České národní banky se velice rychle ze svých extrémních hodnot přibližuje sazbám nastaveným v eurozóně, a především v USA. Koruna tím ztratí svoji úrokovou výhodu a přestane být tak zajímavá pro zahraniční investory. To však může způsobit její oslabení a následně vyšší ceny dovozů, resp. zvýšit tlak na inflaci.

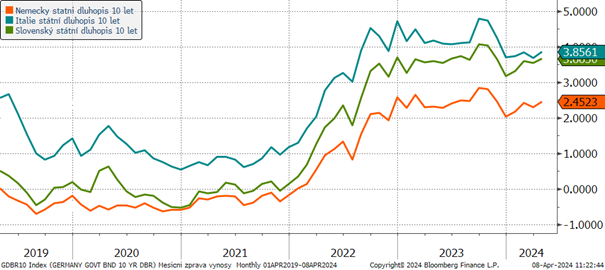

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny za posledních 5 let

Relativně jestřábí výroky představitelů Evropské centrální banky, které nepotvrzují investorům brzké snižování sazeb, a to navzdory inflaci, která se dostala pod 3 %, posunuly výnosy dlouhodobých dluhopisů oproti začátku roku výše. Například 10letý slovenský stání dluhopis nyní nese cca 3,8 %, když ještě na konci roku nabízel jen 3,2 %.

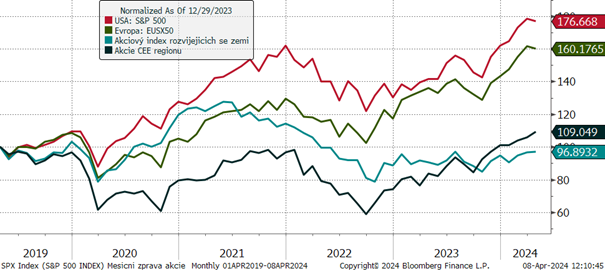

Vývoj vybraných finančních indexů za posledních 5 let

Pokračující růst akciových indexů je zřejmý i v roce 2024, kdy stále trvá pozitivní nálada započatá po „překonání“ hlavní covidové a energetické krize. Stále je vidět zaostávání výkonnosti nerozvinutých trhů, které se za pět let ještě ani nedostaly na původní hodnotu. Hlavní příčinou je negativní vývoj čínského akciového trhu.

Vývoj kurzu eura vůči dolaru za 5 let

Kurz eurodolaru v poslední době hledá směr. Argumenty pro posílení i oslabení dolaru jsou aktuálně vybalancované a čeká se, která centrální banka začne první snižovat sazby či zda se více negativně neprojeví geopolitické napětí.

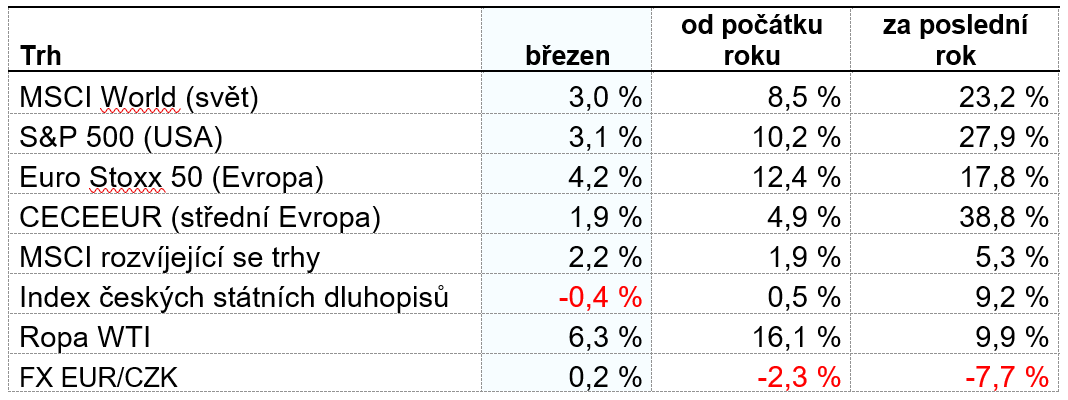

Optikou finančních indexů

Tabulka názorně ukazuje, jak akciové trhy posílily za poslední rok. Ani letošní výkonnost není k zahození. Velice solidní výsledek má za posledních 12 měsíců i dluhopisový index, který ukazuje vliv rostoucích cen dluhopisů při poklesu výnosů, resp. inflace. Jeden z nejhorších výsledků ukazuje akciový index nerozvinutých trhů, který trpí hlavně kvůli čínskému akciovému trhu.

Výhled

Akciové trhy v roce 2023 dohnaly ztráty z předchozího roku. Pokračující rychlý růst cen akcií byl v prvním čtvrtletí roku 2024 tažen především optimismem ohledně nižších budoucích sazeb a technologickým sektorem, kde investoři sází na nekonečný profit z využití A.I. Díky tomuto překotnému vývoji si myslíme, že po zbytek roku se takový růst nebude opakovat a čeká nás spíše zvýšená volatilita. Výsledkem bude spíše jen několikaprocentní nárůst akciových indexů.

Co se týče dluhopisových investic je situace mnohem jednoznačnější. Aktuální propad inflace umožňuje investovat do dlouhodobých dluhopisů s výnosem vysoko nad cílovou i aktuální inflací, a tedy dosahovat reálného zhodnocení peněz. Pro investory v eurových dluhopisech bychom opět očekávali výkonnost někde kolem 5 %, podobně jako v roce 2023.

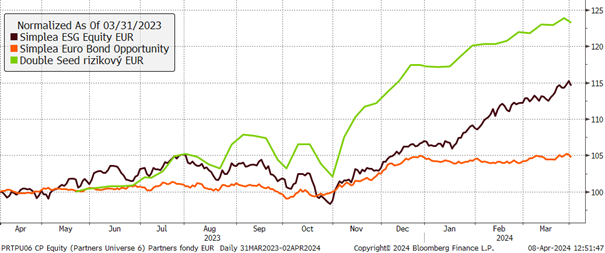

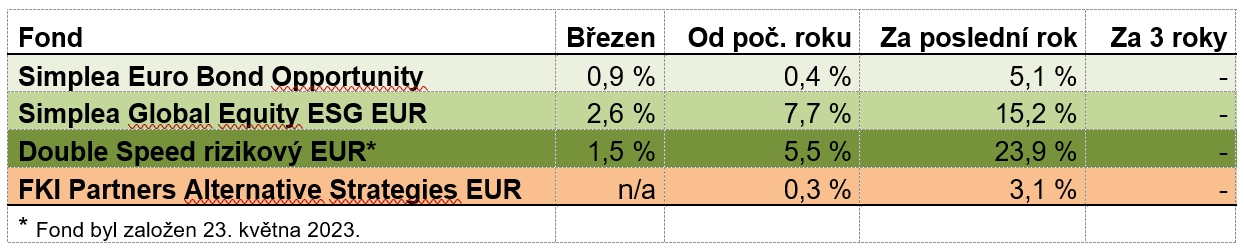

Výkonnost eurových fondů řízených v Partners za poslední rok

Akciový fond Simplea Global Equity ESG ze skupiny Partners v souladu s prudkým růstem cen akcií přidal jen za březen opět skoro 3 procenta. Od počátku roku je o 7,7 %výše a meziročně to dělá 15 procent.

Co se týče dluhopisového fondu Simplea Euro Bond Opportunity, ten si v roce 2023 připsal dlouho neviděných 5 %. Pokles cen dluhopisů v prvním čtvrtletí trochu zbrzdil jeho výkonnost, ale i tak jen za březen přidal skoro 1 procento. Při meziročním zhodnocení přes 5 % a inflaci v eurozóně pod 3 % fond bez problémů pobil inflaci.

Unikátní fond Double Speed rizikový se strategií znásobující výkonnost akciových trhů, který byl založený teprve v květnu, za 10 měsíců přidal asi 24 procent. Díky poklesu základní sazby a tedy levnějšímu krátkodobému financování, a pozitivnímu výhledu na ceny akcií očekáváme i do budoucna nadprůměrné zhodnocení fondu.

Partners Alternative Strategies v prvním kvartálu realizoval svou pátou investici. Tu představuje fond kvalifikovaných investorů LitFin Alpha, zaměřený na financování soudních sporů. Solidní výsledky zveřejnil Český fond půdy, který je nejvýznamnější investicí fondu. Konkrétně zaznamenal nárůst o 5,51 %. Dlouhodobý výhled pro kvalitní zemědělskou půdu přitom zůstává velmi pozitivní. Březnová cena fondu bude zveřejněna později v dubnu.

Autor: Martin Mašát, portfolio manažer, Partners investiční společnost