Březen byl jedním z nejhorších měsíců v historii

Březen byl jedním z nejhorších měsíců v historii akciových trhů vůbec. Mělo na tom podíl jednak pokračující rychlé šíření coronaviru s následnými negativními dopady do ekonomik jednotlivých regionů a jednak vyhlášení cenové války OPECu, která srazila cenu ropy na polovinu, nejníže za posledních 18 let.

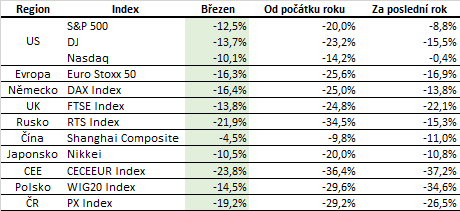

I přes velice rychlou a bezprecedentní pomoc řady centrálních bank, byly ztráty hlavních akciových trhů dvojciferné. Bohužel nejhorší propady zaznamenala střední Evropa, která jen za březen odepsala bezmála čtvrtinu své hodnoty. Následovaly ruské akcie s 22 % poklesem díky silné vazbě na ropu. Evropské akcie odepsaly 16 % a americké 13 %. Relativně imunním byl technologický sektor, resp. index Nasdaq v březnu poklesl „jen“ o 10 %.

Přestože všechny fondy Partners utrpěly v březnu ztráty, jsou tyto výrazně nižší než u konkurenčních fondů. Velice selektivně jsme začali ve druhé polovině března postupně navyšovat akciové pozice.

Začíná snižování projekcí, odhadů a zisků

Začíná být jasné, že negativní dopad karantén do jednotlivých ekonomik bude významný. V průběhu března jsme zažili postupné snižování odhadu růstu globální ekonomiky. Nejdříve snížila OECD tempo růstu globální ekonomiky o půl procenta na 2,4 %, postupně se přidávaly hlavní investiční společnosti s odhady ještě nižšími. Pravdou je, že celkový dopad je závislý na rychlosti, s jakou svět obnoví výrobu a dokáže maximálně normalizovat chování spotřebitelů. V současnosti je to jedna velká neznámá.

Výsledková sezóna za 1Q leccos napoví

Již za dva týdny začíná v US výsledková sezóna za první kvartál letošního roku. Kvartál to bude o to zajímavější, že v prostředí probíhající epidemie a výpadku značné části globálního obchodu, budou analytické odhady do značné míry irelevantní. O to větší váhu budou mít prohlášení samotných společností ohledně velikosti a délky dopadu pandemie, vliv na dodavatelsko – odběratelské vztahy a jakékoliv náznaky oživení v případě těch, pro které je Čína jedním z hlavních trhů. Zajímavé a neméně důležité bude sledovat nákladová opatření, ke kterým jednotlivé společnosti budou přistupovat, a která tak postupně předurčí hloubku a sílu následné recese.

Coronavirus naruší i boj o dalšího US prezidenta

V USA se v průběhu února naplno rozjely primárky. O vítězi, který se utká s prezidentem Trumpem mělo být rozhodnuto do konce března. Coronavirus nicméně celý průběh dost výrazně narušil. Několik schůzek s voliči bylo zrušeno nebo odloženo, samotní voliči nemají na volební klání ani pomyšlení. Předvolební témata obou táborů se budou muset výrazně změnit pod tíhou razantního nárustu nezaměstnanosti, blížící se recese a propadu akciových trhů.

Výnosy vybraných 10-ti letých státních dluhopisů za posledních 5 let

Výprodeje se v březnu nevyhnuly ani dluhopisovým trhům. Panické výprodeje, jejichž svědky jsme v březnu byli, zasáhly všechna aktiva. Ani dluhopisové trhy proto neprokázaly své diverzifikační benefity. Globální index vládních dluhopisů sice oslabil o nepatrných 0,1 %, o to větší ztráty však zaznamenaly dluhopisy korporátní. Globální index korporátních dluhopisů investičního stupně v březnu odepsal 7,2 %, u spekulativního stupně dokonce 13,5 %. České státní dluhopisy nebyly výjimkou a oslabily o 1,1 %.

Vývoj některých finančních indexů od roku 2018

Na akciových trzích pokračovaly v březnu výprodeje započaté již v únoru. Ztráty byly napříč regiony dvojciferné. Propad v Rusku byl citelnějším díky napojení ruské ekonomiky na cenu ropy a výrazně vyššímu podílu energetických společností v indexu. Bohužel nejvyšší ztráty zaznamenala střední Evropa. Středoevropské akcie v průběhu března propadly o bezmála 24 %, což přisuzujeme plošným výprodejům hlavních zahraničních investičních společností a vyšší betě regionu jako celku, která je dána celkově nižší likviditou v kombinaci s vyšším politickým rizikem, resp. statutem rozvíjejících se trhů.

Kurz koruny k euru a k USD od 1.1.2018

Vliv propadu akciových trhů se samozřejmě nevyhnul ani české koruně. Ta v průběhu března výrazně oslabila, jak proti EUR, tak proti USD o cca 7,5 % a pokořila tak hranici CZK 27 za EUR a CZK 25 za USD. Vůči USD se tak dostala na horní hranici za posledních pět let.

Optikou finančních indexů

V reakci na rozpoutání cenové války mezi Ruskem a Saudskou Arábií, pokračovala ropa v březnu ve volném pádu. Cena ropy brent propadla o 55 % a výrazně se přiblížila úrovni USD 20/bbl. Jde o nejnižší úroveň za posledních 18 let, resp. za USD 20/bbl byla ropa naposledy v březnu 2002. To mělo samozřejmě velice negativní dopad na ropné společnosti. Index akcií globálních energetických společností v průběhu března ztratil třetinu své hodnoty.

Výhled

Výhled zůstává stále nejistý. Jasnější obrysy získá až zastavením šíření viru, odstraněním karantén a obnovením výroby a ekonomik jednotlivých regionů v plném rozsahu. Až pak budeme moci přesně určit rozsah škod a přijmout případná další opatření. Již nyní je ale jasné, že globální recesi, se všemi jejími doprovodnými jevy, se nevyhneme. Otázkou je, jak bude hluboká a dlouhá.

Akciové trhy bude stále doprovázet zvýšená volatilita. První šok máme za sebou. Stále jsme ale neviděli výrazné revize zisků směrem dolů, ke kterým musí nutně dojít. Pravděpodobně budeme svědky prvních bankrotů malých a středních podniků. Tyto skutečnosti se začnou postupně promítat do makroekonomických čísel a tím tak snižovat očekávání rychlého oživení.

Domníváme se proto, že akciové trhy ještě mohou otestovat nová dna. Z tohoto důvodu ještě nejsme na fondech Partners plně zainvestováni.

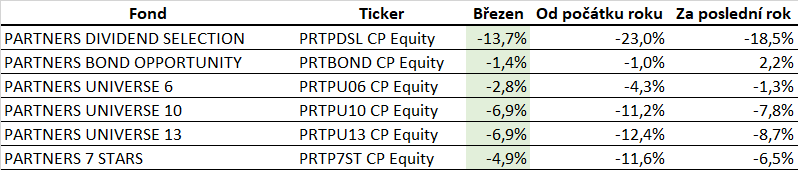

Výkonnost fondů Partners za poslední rok

Březnový propad se promítl i do výkonnosti fondů Partners, tentokrát bez výjimky. Nejvyšší propad zaznamenal fond Partners Dividend Selection, který byl zasažen poklesem akciových trhů a ceny ropy, resp. akcií energetických společností v portfoliu. Na druhou stranu jsme v průběhu března u všech fondů nakupovali, což výrazně pomůže návratu hodnoty fondů na předkrizovou úroveň.

Autor: Ondřej Koňák, portfolio manažer, Partners investiční společnost